在Telegram上开发电报小游戏如何降低法律风险?

作者:邵诗巍律师

在国内版号限制的政策寒冬下,对于国内游戏厂商而言,可选择的道路要么是游戏出海,要么是打造精品化游戏,但精品化意味着需要投入极高的成本以及需要面对漫长的回报周期,所以出海是大多数游戏商不得不做的选择。在商业化模式上,Web3区块链游戏是出海游戏商会考虑的类型之一。

最近,区块链游戏GameFi在TON平台上爆发式增长,以 Notcoin (tap to earn,点按挖矿游戏)为例,据报道,该项目上线后迅速吸引了 3500 万用户,峰值时每日活跃用户超过 600 万,开盘前市值高达 8.5 亿美元,在其代币$NOT上线币安的短短两周市值就一路飙升到25亿美元,创造了 TON 生态小游戏的风口。这也让很多国内游戏厂商为之振奋。

那么,国内游戏商在开发TON生态小游戏时,是否会存在相关法律风险?

01 Telegram与TON生态小游戏是什么

Telegram(又称TG、电报、纸飞机)是由Pavel和Nikolai Durov两兄弟于2013年创立的免费即时通讯软件。截至目前已拥有超过13亿注册用户和近9亿的月活跃用户,并成为Web3社区的重要工具。

TON项目(Telegram Open Network)早期由Telegram开发,由于合规问题,Telegram撤出。在2021年5月,TON基金会重启项目,TON从原来的Telegram Open Network更名为The Open Network继续发展。

TON 生态涵盖了广泛的应用场景,包括但不限于以下19个主要领域:中心化交易所、去中心化交易所、Staking、钱包、浏览器、桥、公用工具、频道、NFT收藏品、聊天、社交、博彩、游戏、Jettons、NFT服务、VPN、开发工具、Shopping、Launchpads。

得益于Telegram平台上庞大的用户基础及其参与门槛低、操作简单的特点,TON生态中的小游戏迅速获得了广泛的关注和用户增长。

02 TON生态热门小游戏举例

1、Ton horse gamefi

Ton horse gamefi是一个建立在TON链上的游戏平台,平台有两种货币,一个是平台货币Horse,一类是游戏货币钻石,两者之间的兑换比例为1:10(一个Horse代币可以兑换10个钻石),玩游戏时用的是钻石,游戏中赚到的钻石可兑换成Horse代币,Horse代币可交易成USDT进行变现。

获取代币的方式可通过点击,完成对应的任务(如加入电报群,关注推特,邀请好友等),购买平台的NFT也可以产出平台代币。

平台中的游戏有大逃杀、火箭游戏。简单介绍下玩法:

大逃杀:

对比左右两张图的界面,是不是很熟悉?左图是Ton horse gamefi,右图是潮玩宇宙的大逃杀游戏界面(详细了解可➡️《凭借『大逃杀』玩法爆火,潮玩宇宙的法律风险有哪些?》)。

玩家随机进入一个房间,并投币押注,等玩家到齐之后游戏开始,开始后,若杀手进入到玩家投注的房间,玩家会输掉所投注的代币。

火箭游戏:

在押注代币后,开始游戏,只要在飞机出事前选择跳下飞机,玩家就赢了,跳的越迟,赢得的奖励就会越高。

玩家变现方式为,将游戏中获得的钻石兑换为Horse代币,再将Horse代币以挂单的形式进行交易买卖,这样玩家就将平台代币交易成USDT进行变现。

2、Notcoin

就像曾火爆出圈的微信小游戏羊了个羊类似,Notcoin凭借Telegram庞大的用户基础和社交传播能力,足够简单的玩法,自2024年1月1日上线后,即引发广泛关注,参与人数逾3000万。

Notcoin玩法介绍:在游戏中,玩家需要周期性地点击一个代而图标,同时捕捉火箭来加速升级。游戏不仅限于单一点击,还包括团队合作积分联赛、能量管理和推荐奖励等功能。此外,Notcoin 还设有一个“赚取”系统,通过完成广告任务来获得Notcoin.玩家可以通过不同的增益加速而的采集,如全能量增益和多点增益。对用户来说,该款游戏是没有任何门槛的边点边赚钱。

在2024年5月,Notcoin在TON(The Open Network)区块链上发行了自己的NOT代币。Telegram创始人Du Rove曾发文表示,Notcoin在TON区块链上铸造并在所有主要加密货币交易所上市后,已吸引了超过3500万活跃用户。

03 国人开发TON生态小游戏,法律风险有哪些?

1、涉赌类法律风险

在前文介绍的Ton horse gamefi中,平台中的两类小游戏均为概率类玩法,说的直白一些,两类游戏均是赌博游戏。在《边玩边赚钱的区块链游戏,如何避免成赌博?》一文中,邵律师曾介绍,若一款游戏涉赌,会有以下3个特征:

付费购买平台内的道具/游戏币。绝大多数链游平台,都需要用户通过付费的方式购买平台内道具或代币。具体方式为:先通过交易所用法币购买虚拟货币;再下载加密货币钱包将所购买的虚拟货币转移到钱包中;在链游中连接钱包后,可以通过钱包在平台内购买道具或代币。即使一小部分链游在一开始宣称免费,之后用户为了有更好的游戏体验,仍需氪金。

可直接/间接提现,获得法币。用户在平台内的NFT或游戏代币,可以通过交易,提现为虚拟货币,进而变现为法币。

玩法:偶然,以小博大,亏损可能性。若用户的胜败与否具有很大的偶然性,且具有亏损可能,则游戏存在涉赌风险。

简而言之,涉赌游戏玩法会同时具备付费投入,随机玩法,现金产出这3个要点。

所以,若国内游戏商想要在TON生态开发小游戏,除非是让玩家零撸,一旦游戏中有中国玩家的付费投入,游戏商不可避免的会涉及到开设赌场罪法律风险。

2、发币的法律风险

TON生态小游戏中,游戏项目方的收入来源主要包括玩家在游戏内的充值、广告收入等,但大部分项目方还是希望能够发币。

2024年9月,币安发布公告称 Launchpool 上线第 58 期项目 Hamster Kombat (HMSTR)。从 Notcoin(NOT)到HMSTR,币安对于 Ton 生态小游戏给与了不断支持。

(一款基于 Telegram 小程序平台构建的加密交易所 CEO 模拟器 P2E 游戏)

众所周知,发币在国内是禁止的。早在2017年《关于防范代币发行融资风险的公告》就将代币发行定性为非法融资活动。2018年《关于防范以“虚拟货币”“区块链”名义进行非法集资的风险提示》中也提到“一些不法分子还以ICO、IFO、IEO等花样翻新的名目发行代币……具有较强的隐蔽性和迷惑性”。

若国内游戏商开发TON生态小游戏的最终目的是发币,因国内政策将虚拟货币相关业务定性为非法金融活动,可能会因有违国内政策而涉及相关刑事法律风险。

3、其他法律风险

在《Web3游戏创业者,最应关注的10大法律问题》一文中,邵律师曾提到,除涉赌类、政策类法律风险之外,还需要关注宣发层面以及游戏模式可能涉及的传销风险,为玩家开设寄售市场、非法集资、洗钱以及知识产权侵权等法律风险。

04 合规建议

Telegram和微信同样拥有数十亿的月活跃用户,这也是吸引项目方、投资者开发小游戏的主要原因之一。并且,开发TON生态小游戏对于选择出海游戏商而言,开发小游戏的似乎门槛不高。其模式也类似微信小程序游戏,简单易上手且传播力强,就像换了个皮,将曾经广受欢迎的微信小程序游戏或其他传统Web2游戏再火一遍。

在国内游戏寒冬的背景之下,这也不失为游戏商的商业选择之一。但即使是游戏出海,若游戏内容存在违反国内法律法规及政策有关规定,在我国刑事管辖权的约束下,刑事风险难以规避。

因此,国内游戏厂商若开发TON生态小游戏,同样需要充分了解国内对Web3游戏的监管规定,在项目融资、商业合作、劳动用工、游戏宣发及内容等方面,确保所有活动都在法律框架内进行,避免被认定为非法金融活动。

【免责声明】市场有风险,投资需谨慎。本文所引用的相关案例仅作普法讲解,不构成对特定事项的法律意见,也不构成任何投资建议。

一、只有尾部的链和应用才需要链抽象,头部不需要

我们从两个角度论证这种观念的错误之处:

现状并非 「只有头部链和应用有流量」。

未来不可能建立在单链之上,也不会 「只有头部链和应用有流量」。

目前的多链生态并非 「只有头部链和应用有流量,所以不需要链抽象」。

需要明确的一点是,C 端用户的社交媒体流量感知与链的实际运营状况之间并不对等。

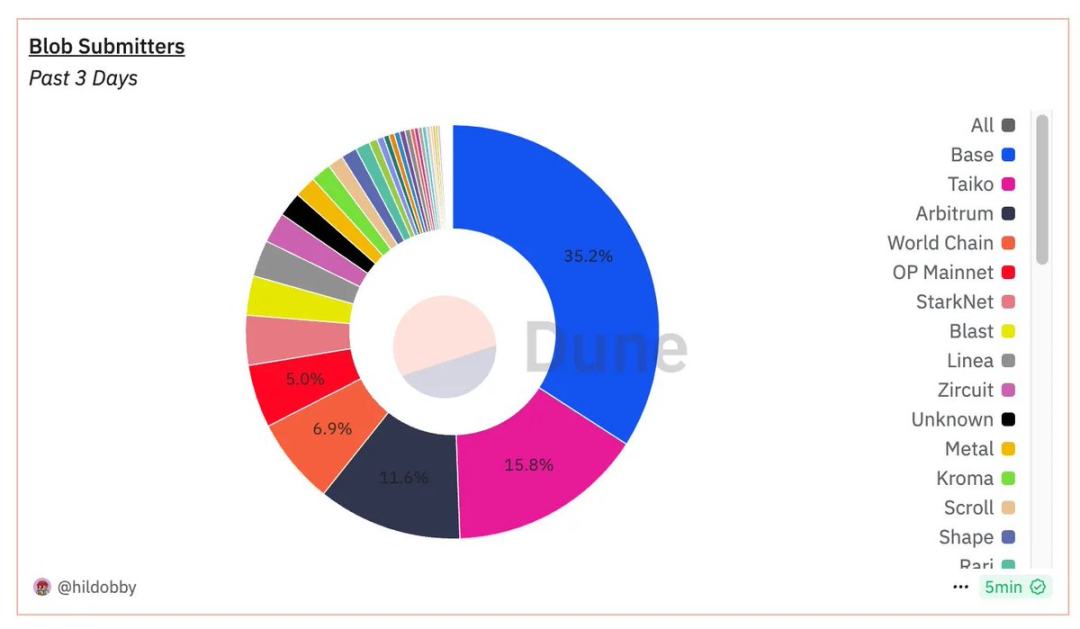

1)风头正盛的 Base 链的真正起量始于 3 月,距今也只有 8 个月的历史。从向以太坊提交的 blob 数量看,Base 的优势并非碾压性的。

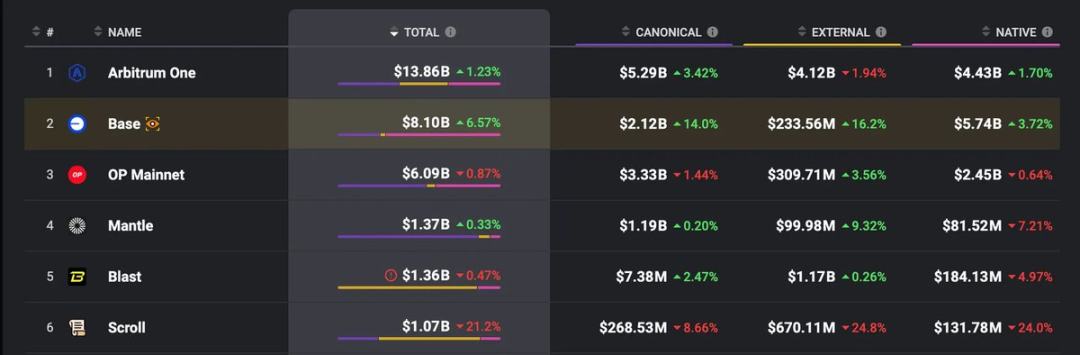

2)从 TVL 角度,一些 C 端用户当下感知不明显的 L2,比如 Arbitrum, Mantle 等沉淀了大量的 TVL,而链抽象可以将这部分沉淀的流动性真正利用起来。

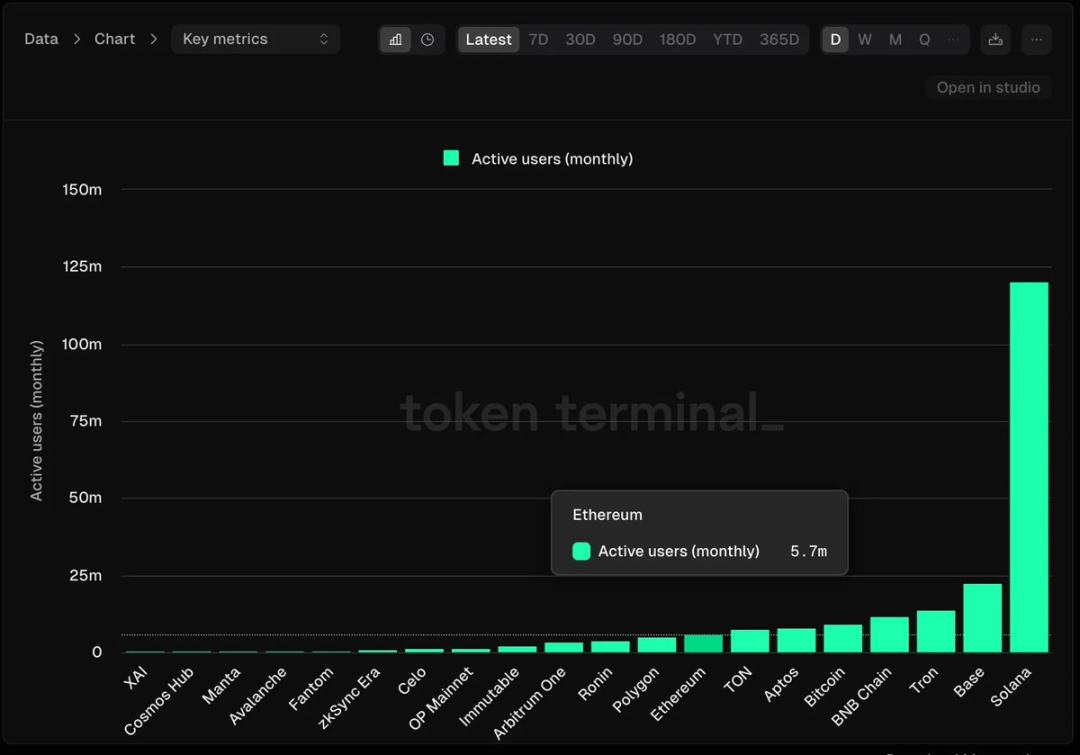

3)从月活角度,Solana 遥遥领先,500 万月活以上的公链共有 9 个, TON 和 Aptos 都超过了 Ethereum。

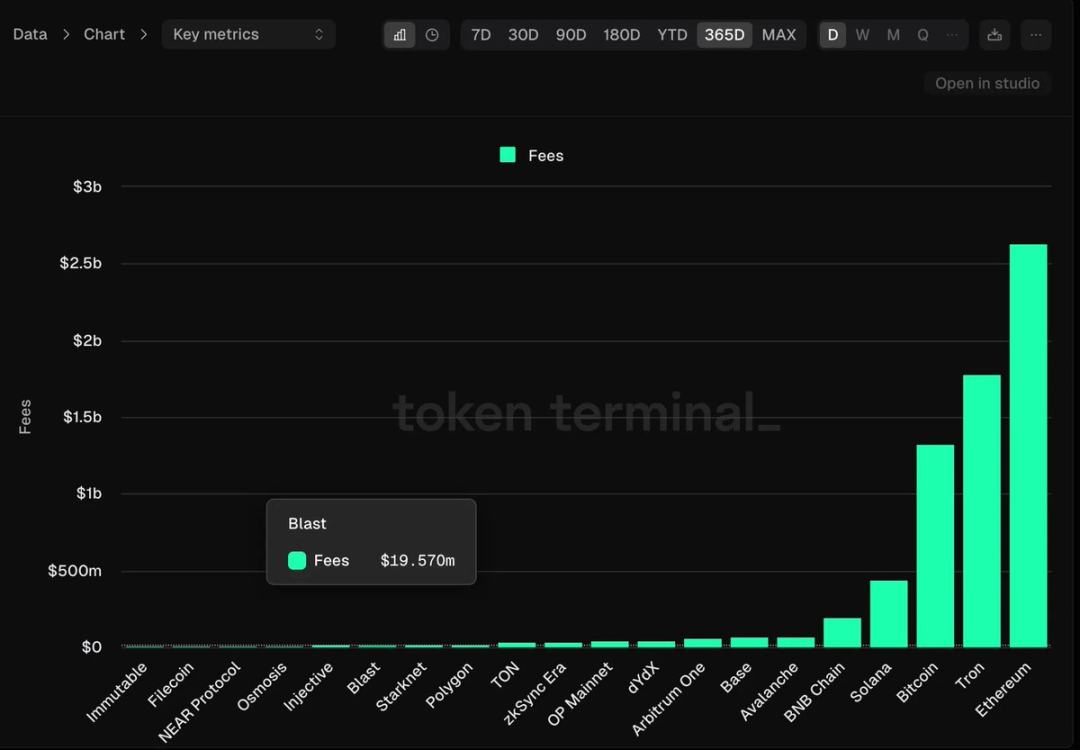

4)从费用角度,排名前 5 位的是 Ethereum, Tron, Bitcoin, Solana 和 BNB,就连 10 名开外的 Polygon, Blast, TON, Starknet 一年也可以产生 2000-3000 万美元的费用收入,认为这些链「没有流量」是不合理的。

面对破碎的多链现状,有两种「去碎片化」思路:

一种认为多链是未来,链抽象帮助解决碎片化问题,让用户在多链之间畅通无阻。

一种认为单链是未来,目前的小碎片之后都会灭亡,应该集中资源发展强势 L1。

单链未来显然是站不住脚的。

1)任何单体链的扩容都不可能是无限的。如果你对 Web3 的未来有信心,就不会天真地认为能将整个 Web3 建立在一个状态机上。

2)不存在完美的链,区块链不可能三角之间总要做权衡,不同链的优势是相对场景而言的。

3)依赖单一链=集中风险,如果出问题,整个生态系统可能受到严重影响。

4)单一、集中的生态系统是对创新性的扼杀和去中心化精神的背离。

未来也不可能「只有头部链和应用有流量,所以不需要链抽象」。

1)愈发多元的 L2 生态:目前 L2 Beat 收录的 L2 超过了 100 条,待上线的超过 80 条。Unichain, Movement 等也将登场,我们无法预测一年后前三大 L2 的位置是否还和今日一致。

2)新 EVM L1 的崛起:新兴的并行 EVM L1,如 Monad, Sei 等因可扩展性优势受到了广泛关注和资本青睐。Berachain 也吸引了大量社区成员。

3)非 EVM 生态的活跃:Solana 上出现了 Sonic 这样 EVM 兼容的 L2 项目。Move 语言的 Sui, Aptos 因技术创新备受青睐,生态也初具规模。

4)Appchain 部署门槛持续降低:@AndreCronjeTech 曾发文表示 L2/Appchain 的建造复杂性被低估了,而评论区的 @ItsAlwaysZonny 和 @0xkatz 在十几分钟内就部署好了一条 andrechain,并且表示每个月的运营成本只需要一千美元。

总结来说,我们面临的是一个不可逆转的多链未来,链抽象的到来不以任何个人意志为转移。

二、链抽象把风险也抽象了,会带来安全问题

对这个问题的回答包括三个要点:

在链抽象的交易逻辑下,用户对每笔交易的底层交互逻辑保有知情权。

链抽象的出发点并非去干涉用户与什么 dApp 交互的决策,而是使用户做好的决策更无感、更高效地得到执行。

有很多种方案可以帮助用户判断要不要信任 dApp。

首先,链抽象并没有剥夺用户知情权,或者掩盖底层交互。用户随时可以检查每一笔交易的详情。

其次,链抽象也不会平白无故提高用户和所谓不安全 dApp 的交互意愿和频率。

一个事实是:当用户计划使用一款 dApp 的时候,已经默认「该 dApp 会选择一个值得信任的链,并且产生值得信任的交互」。

是用户的信任驱使其做出与 dApp 交互的决策,链抽象并非干涉用户决策,只是在用户决策之后提高了交互效率。

所以交互安全问题的核心还是用户如何决策,而不在于决策后如何执行。目前已经有很多方案去帮助用户思考和决策要不要信任某个 dApp,链抽象方案的风控层是其中之一。

三、链抽象并没有根本上解决碎片化问题

这个问题的提出和大单体链沙文主义有异曲同工之处,说白了这不是链抽象的问题,而是提问者的幻想。

我们从两个受众群体出发去定义碎片化问题的解决。

对于用户来说,碎片化带来的最直接的问题就是:需要在多链之间手动桥接,需要准备不同的 gas 代币,需要频繁在多链之间管理余额。

而链抽象已经解决了这个问题,允许用户使用任意链的任意代币余额和任意 dApp 交互,任意链上的流动性在购买力上都是等效的。

对于开发者来说,碎片化问题的解决有两种思路:

1)全链部署智能合约,但用户侧体验的割裂依然存在。

2)只在一条链上部署,但可以被任意链的用户访问,可以无缝引入其余链的流动性,这就是链抽象的解决方案。

所以链抽象已经可以从用户侧和开发者侧都解决碎片化问题。

至于所谓的完全统一底层区块链流动性,这是不可行的。不同区块链之间存在共识机制、数据结构和经济模型等的根本差异,不可能做到原子化的等效,否则就还是回到了要在单一链上建立整个 Web3 的问题。

关于「链抽象」的常见误解

关于「链抽象」的常见误解 作者:HelloLydia¹³ 来...

不得不说,Solana 确实是这轮牛市中热度最高的链了,前有 DePin 热潮中超过半数明星项目出自 Solana 生态,后有一波又一波的 Meme 热潮,不可谓不热闹。

那么,目前我们看到的 Solana 生态的高收益主要来自哪儿呢?这样火爆的状态又能可持续多久?

Solana 链上费用情况一览

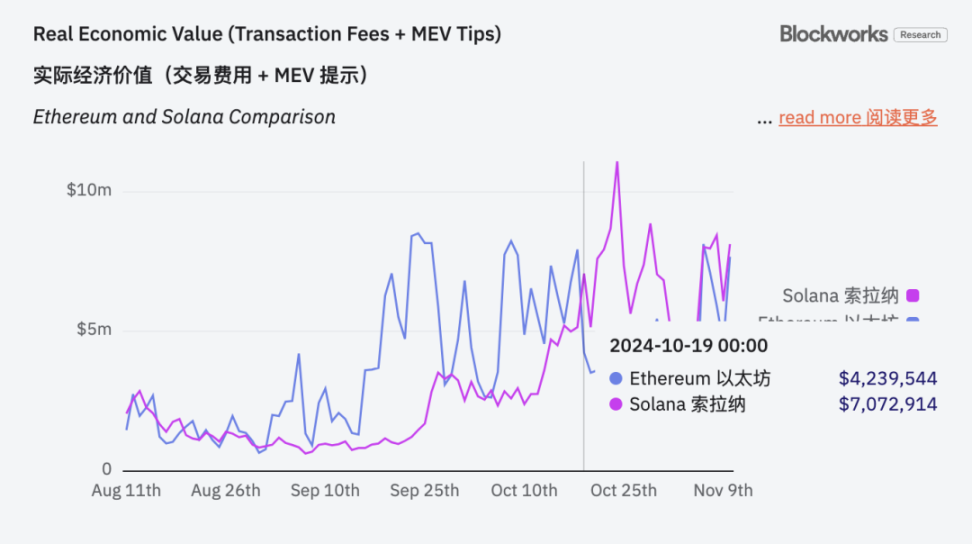

和以太坊类似,Solana 的链上收入也包括基础交易手续费、MEV小费等。以太坊在EIP1599提案之后,将所有的基础 Base 费销毁,MEV 小费则直接奖励给验证节点,Solana 也有类似的销毁机制,将基础手续费按固定比例销毁(初期设定 50%),剩下的分配给验证者。

因此,在对比以太坊和 Solana 链上收入时,所有被销毁的基础交易费用也纳入其中。

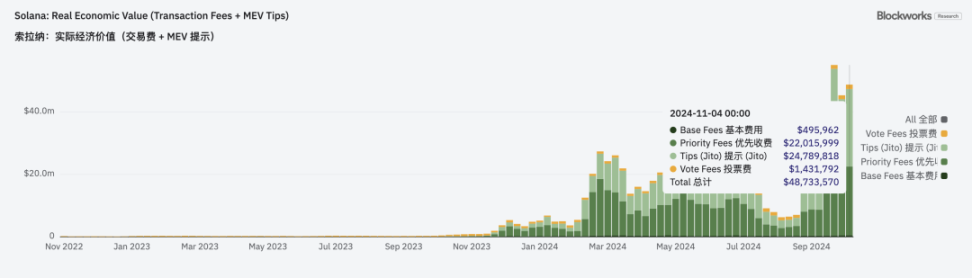

具体来说,Solana 的链上收入包括基础费用、有限交易费用、小费(Jito)和投票费用,如下图所示。

从这张图所展示的 Solana 链上每日费用变化趋势来看,相比其他两项来说,基础交易费和投票费用变化不是太大,但是优先交易费用和小费自今年三月以来获得了飞速增长。

那么,这两项费用分别是什么呢?优先交易费很好理解,即用户为了加快交易速度而支付的费用,一般在交易的时候直接添加。小费(Jito)则是用户给验证者支付的额外费用,一般用于 MEV 相关的交易,定向支付。

这两者的快速增长,都意味着 Solana 网络的活跃性提升、DeFi 活动增多导致的网络拥堵加剧,用户更愿意通过增加优先交易费的方式提升交易速度,同时验证者通过优化交易顺序捕获的 MEV 机会也增多。

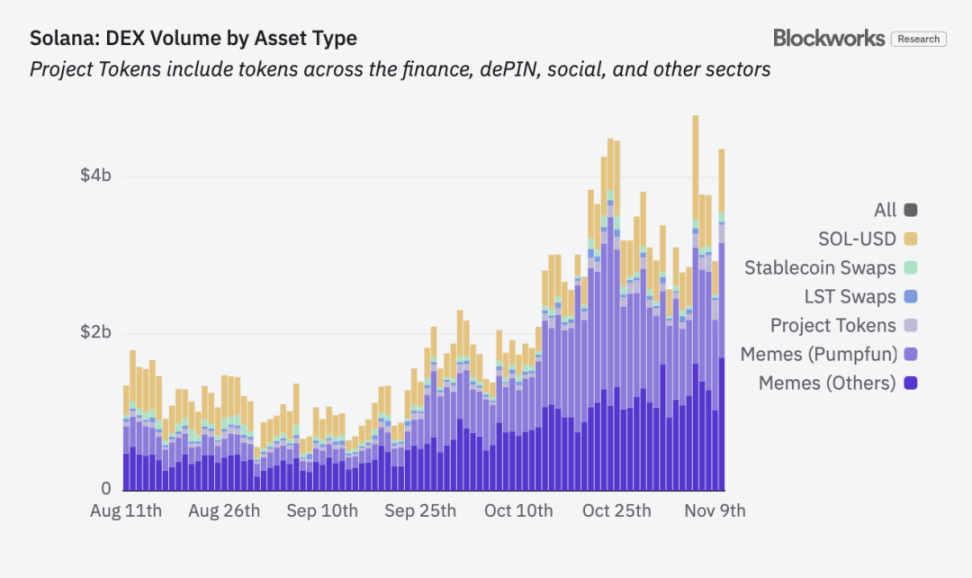

那么,Solana 链上的 DeFi 交易具体是哪些,是不是完全是 Meme 驱动的?

通过上图数据不难看出,Solana 链上的交易主要包括 Meme(Pumpfun)、Meme(其他)、项目 Token、LST Token、稳定币和 SOL 交易等,其中项目 Token除了以上列出来的所有类别,还包括 DePin、SocialFi 等。

最近两个月,所有 Meme 的交易量占比从 48% 提升到了 74%,当然,其他几项交易量比重的大幅缩水并不意味着交易量的下降,在行情上行之际,Solana 链上的项目 Token、LST、稳定币以及 SOL 交易量都有了大幅增长,但是,Meme 的增幅实在太夸张,最近两个月增长了 667%,所以,相比较起来其他交易占比才大幅下降。

这也印证了上面的数据,因为 Meme 交易量的迅猛增长,且在 Meme 交易中「时间就是金钱」这一信念的驱使下,用户自然更加愿意支付优先交易费。而链上交易越活跃,MEV 的机会也就越多。

Solana 链上活跃 Dapp

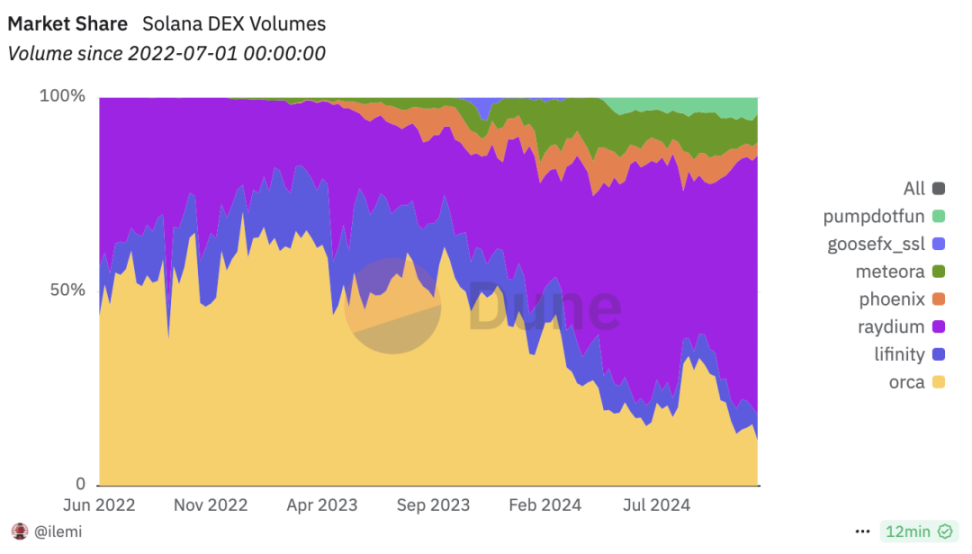

1)DEX

目前 Solana 链上以 Meme 交易为主,自然一众 DEX 是最活跃的 Dapp 了,目前 Solana 生态一众的DEX中,热度最高的要数 Raydium,下图数据显示,得益于 Meme 的爆发,目前和 Meme 深度绑定的 Raydium 已经占据整个 Solana 生态交易量的 63.5%,而一开始占据 Solana 生态绝对优势的 Orca 随着 Meme 交易量的爆发,市场份额被不断挤压,已经从超过 60% 的份额到降至目前的 15% 左右。

PumpFun 作为 Meme 发射平台,其自带的 Meme 交易功能,也在这一波 Meme 爆发中交易量占比将近 5%,而且有逐渐增加的趋势。

Solana 生态 DEX 市场份额占比,来源:Dune.com

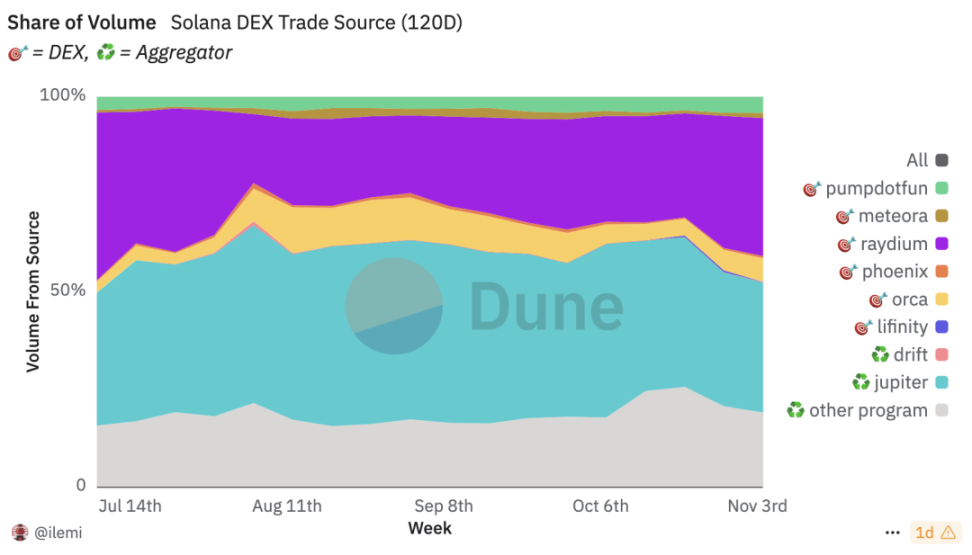

2)聚合 DEX 及交易机器人

除了 DEX 的直接交易之外,Solana 生态中的聚合 DEX 以及交易机器人也非常活跃。下图展示按交易来源划分的 Solana 生态 DEX 市场份额,最新数据显示 Jupiter 交易量占 33%,其他协议(包括交易机器人)占 19%。

按交易来源划分的 Solana DEX 市场份额,来源:Dune.com

Jupiter 作为 Solana 生态中最大的聚合交易 Dex,目前 TVL 突破 15.7 亿美元创下新高,而且最近 Jupiter 动作非常多:

先是 10 月 2 日「未申领的 2.3 亿枚 JUP 用于延长和资助 ASR」提案获得通过,主动权益质押奖励(ASR)将再延续一年;

随后在 10 月 8 日推出移动应用程序,支持 Apple Pay、信用卡等多种支付方式,被认为是一个新的法 B 通道;

10 月 17 日又推出Solana MemeCoin 终端「Ape Pro」,着力实现 MEV 保护,改善交易中的三明治攻击现象。

一系列动作之下,Token JUP 的价格也非常强势。

除了聚合交易平台之外,Solana 生态中的交易机器人也非常活跃,超过 10% 的交易由交易机器人贡献,其中收入排名前四的分别为 Photon、Trojan、BONKbot 和 Banana Gun。Photon 过去三十天的收入达到 2985 万美元,成为 Solana 生态中仅次于 Solana 主链收入的协议。除了 Solana 主链和 Pump 协议之外,Solana 生态收益前五协议的其他三席全是交易机器人,吸金能力可见一斑。

Solana 生态协议收益排名,来源:DefiLlama

3)其他 Dapp

尽管在整个 Meme 季中,围绕 Meme 的 DEX、聚合 DEX 以及交易机器人非常火热,不过,随着 Solana 链上的火热,SOL 价格也一路水涨船高,从而带动生态中的质押、再质押、借代、杠杆等协议,以下是目前比较热门的几个 Dapp。

Jito

Jito 目前已经是 Solana 生态中 TVL 最高的 DApp,TVL 超过 30 亿美元,占 Solana 整个生态 TVL 的三分之一以上。Jito 支持用户存入 Solana 或者 Solana 的 LST Token 进行再质押,相比于其他质押协议,Jito 最大的特色是其 MEV 套件,通过对 Solana 生态中的交易提取 MEV 收入,将这部分收入分配给质押者,从而提高质押者的收入。

目前 Jito 的再质押存款已经达到 2500 万美元的硬顶,表示第二阶段将提高上限以满足更多用户的质押需求。

Kamino

Kamino 是 Solana 生态中顶级的稳定币和 LST 资产收益平台,同时整合了借代、流动性提供和杠杆等功能,目前整个协议的 TVL 已经达到了 20 亿美元。

Kamino 支持一键式自动复利集中流动性策略,方便用户通过控制借代资金来最大化收益。另外今年第四季度预计将推出 Lend V2 ,届时将允许无许可创建不同的借代市场,满足更广泛的用户需求,以及引入自动化单一资产借代金库,跨市场聚合流动性,以期成为 Solana 链上金融的基础层。

Marinade

Marinade 也是 Solana 生态的流动性质押协议,目前 TVL17.9 亿,仅次于 Raydium 位列第五名。不过同为流动性质押协议,Marinade 协议收益远不如 Jito,近期 Marinade 在力推面向机构投资者的 Solana 质押服务,这一个半月来 TVL 上涨近 50%。

小结

Meme 热潮确实带动了整个 Solana 生态的火热,最直接的体现是 Solana 的链上收益以及用户活跃度。

不过目前的 Meme 毕竟只是牛市行情下特定时期的产物,一旦进入熊市,MeMe 行情若不再持续,Solana 生态如何保住公链的领先优势是需要考虑的事情。就像曾经火爆出圈的 NFT 行情,盛宴过后也是一地鸡毛,Solana 能否借势 MeMe 的火热,打造更加健康的生态收益结构呢?

链上费用超以太坊 SOL 真的要取代 ETH 的地位了?

链上费用超以太坊 SOL 真的要取代 ETH 的地位了? 撰...