如何看待Uniswap推出的新layer2链Unichain?

作者:Haotian-CryptoInsight

如何看待 @Uniswap 即将推出DeFi专用layer2—Unichain?我看舆论哗然一片,又被解读成头部DeFi应用“叛逃”以太坊了。此前dYdX做独立应用链,MakerDAO称其Endgame为NewChain时都曾引发过热议。

其实,Uniswap的独立链计划不能算叛逃,反倒是一次提振以太坊layer2的催化剂。Why?接下来,谈谈我的看法:

1)dYdX基于Cosmos IBC架构做了独立链和MakerDAO意欲亲近Solana做独立链,性质类似,都碍于以太坊本链的性能Bottleneck。以太坊的Gas Limit上限决定了一个区块仅可处理千余笔交易,而layer2链性能即使做了链下扩展,也受限于主网的Rollup合约处理能力,因此dYdX和MakerDAO最终都选择独立共识链。我此前有文章系统分析过原因。

Uniswap从UniswapX开始就制定了链下预处理和链上结合的扩展方案,因此即使做链也会继续与以太坊保持深度连接,并不存在“叛逃”的定性。

此次 Uniswap labs宣布基于OP Stack做Unichain layer2链就说明了问题,毕竟layer2链依然符合以太坊Rollup-Centric的大战略。

2) 反倒,在我看来,Uniswap这种具备现象级应用基因的项目布局layer2链会成为打破当下layer2发展困局的催化剂。

一方面,Unichain是一条专用于扩展DeFi的layer2链,这对当下以太坊layer2市场发展DeFi大有裨益,因为目前OP-Rollup和ZK-Rollup两个阵营的layer2链都没有激发DeFi应用的活性。

借贷碍于非原生Token质押而信任存疑,DEX则受困于流动性和用户分散难产生合力,衍生品除了GMX等个别平台涌现,整体layer2链环境对DeFi生态的发展并不友好。

新锐layer2 @MetisL2 尝试以原生Token和去中心化Sequencer挖矿机制来做layer2独立经济体,正是为了解决layer2 DeFi发展动能不足的问题。不过,大部分layer2的Tokenomics设计对DeFi依然不友好。

现在,一条占据以太坊主网60%以上交易量的当家花旦Uniswap要跳出来做DeFi特定layer2链,很难不让人抱有期待;

另一方面,Unichain选择了OP Stack超级链阵营做layer2而并非layer3应用链。区别在于layer3可以进一步自定义Token和共识机制更加独立灵活,但layer3要依赖layer2链做可交互操作和组件共享,目前叙事还不够成熟,更适合一些冷门和特定应用。

而Uniswap这样的巨无霸应用做layer2链有更大的商业想象空间,没必要 On top于其他layer2。

当然,做layer3没准可以再发一个新Gas Token,但做layer2链可以给$UNI代币强大的治理赋能,同时会给 @arbitrum 、 @Starknet 等沉寂的layer2市场带来活力,还能整合其Uniswap Wallet、UniswapX等一系列组合拳产品和协议,怎么看都比平空发新Token更有意义。

3) Unichain有两大核心特性值得特别说明下:

1、将引入一个去中心化验证网络,将增加一层额外Finality安全确认性。

可以认为这是一个类似Eigenlayer AVS的中间件验证网络,但其更像一个Pre-Confirmation共识网络,可以为Unichain的1秒出块和250毫秒的子区块,以及新引入的TEE数据隐私及MEV保护机制等做一层安全共识保护。最重要的是治理代币UNI将被赋能,参与验证的节点要质押UNI代币才能工作。

一个layer1的协议治理代币将成为一个全新layer2的质押和奖励安全共识代币,这次角色转变很不一般;

2、将引入EIP-7683提案的升级内容,提出了“跨链意图”标准,为跨链交易执行系统提供了一个通用接口。

简单来说,其定义了跨链订单信息标准,包括谁要交易、交易什么、交易截止时间等基本信息,统一框架后不同链之间就可以协作来处理同一订单。

显然,Unichain链要在跨链可操作性问题上大作文章,利用Uniswap庞大的用户体量和流动性虹吸效应,Unichain势必能吸引大量的DeFi应用汇聚,若unichain吸引了大量的应用生态落定,到时候再评判layer2 Rollup会不会被证伪也不迟。

4)至于不少人担心的Unichain上线后,原先以太坊主网的Uniswap协议会不会受到影响,个人认为不会。毕竟Uniswap labs要做的商业布局和Uniswap开源去中心化协议的发展其实早就“平行”了,即便上线了Unichain,原先的Uniswap协议并不受影响。

非要说影响也只有一个,Unichain会作为新layer2和其他layer2共同竞争,最终提振layer2市场的整体权重。

目前看Unichain凭借Uniswap wallet和品牌效应等方面的影响,其链新开张在应用繁荣度、用户活跃度等方面会有先发优势。后期若Uniswap虹吸效应凸显,势必会让大部分用户和流量沉淀在layer2上,这完成的也是整个以太坊的Rollup-centric战略愿景。

以上。

最后再强调下, Uniswap labs布局做链对以太坊生态绝对是一大利好,尤为期待其作为搅局者入局做layer2的市场“鲶鱼”效应。

至于Unichain链有没有意义,看从什么视角评判了,从纯应用视角,@VitalikButerin 说它没意义并没错,但若从商业战略视角考量,Uniswap不满足只做应用的野心早就路人皆知了,无论做什么,只要在以太坊的路线图计划内就相得益彰。

一、只有尾部的链和应用才需要链抽象,头部不需要

我们从两个角度论证这种观念的错误之处:

现状并非 「只有头部链和应用有流量」。

未来不可能建立在单链之上,也不会 「只有头部链和应用有流量」。

目前的多链生态并非 「只有头部链和应用有流量,所以不需要链抽象」。

需要明确的一点是,C 端用户的社交媒体流量感知与链的实际运营状况之间并不对等。

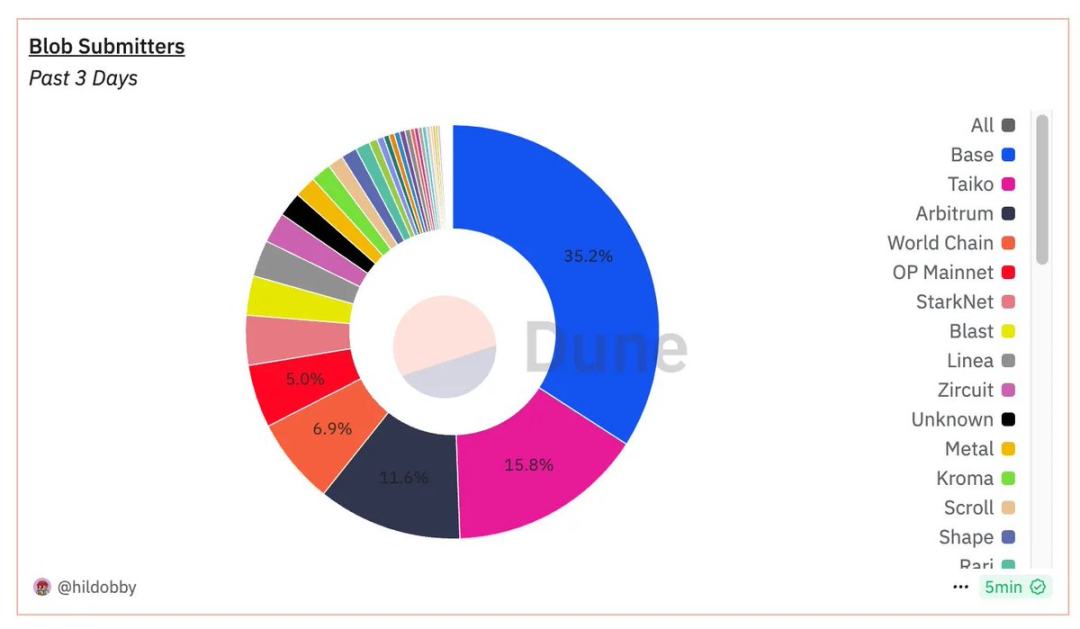

1)风头正盛的 Base 链的真正起量始于 3 月,距今也只有 8 个月的历史。从向以太坊提交的 blob 数量看,Base 的优势并非碾压性的。

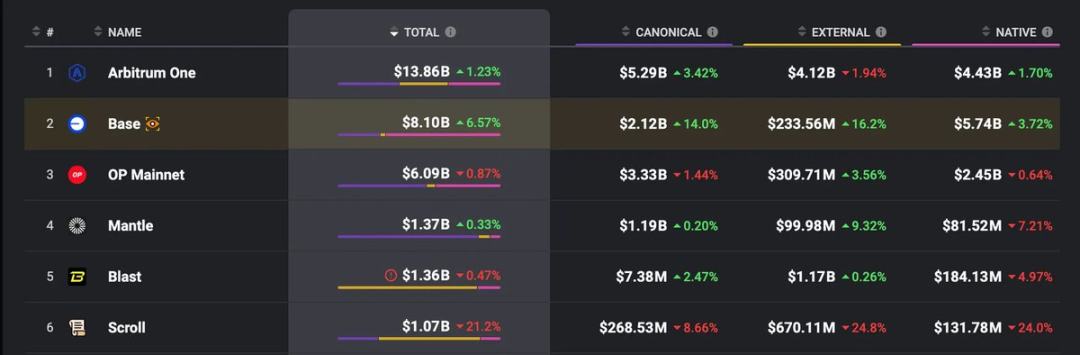

2)从 TVL 角度,一些 C 端用户当下感知不明显的 L2,比如 Arbitrum, Mantle 等沉淀了大量的 TVL,而链抽象可以将这部分沉淀的流动性真正利用起来。

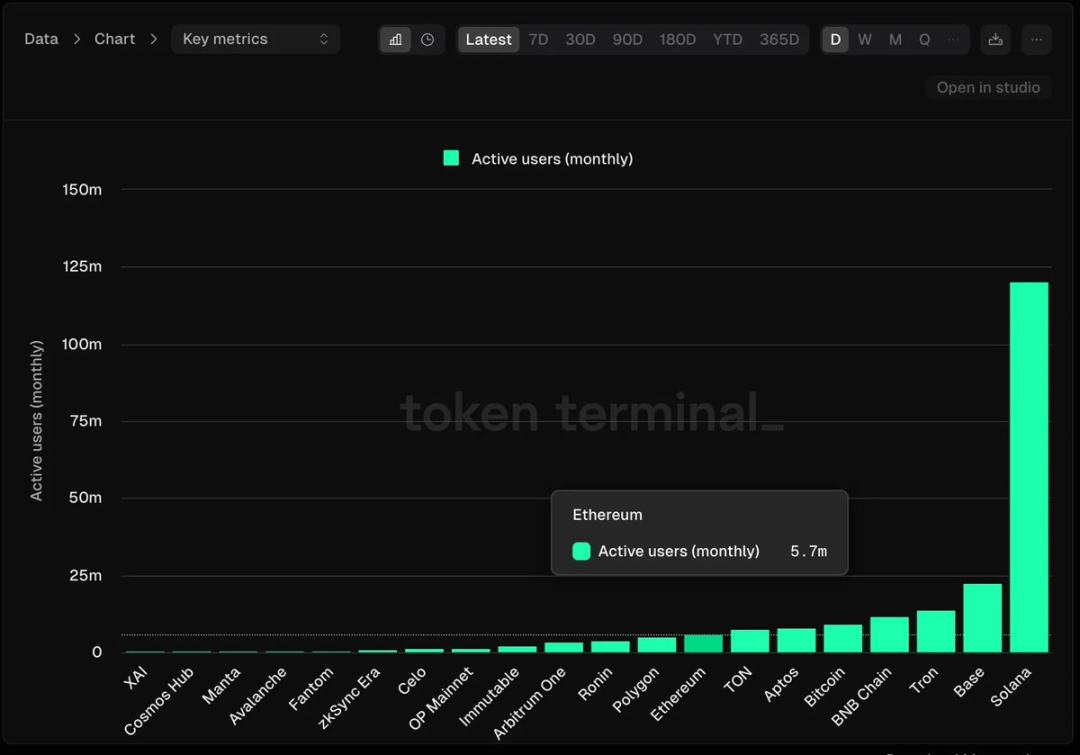

3)从月活角度,Solana 遥遥领先,500 万月活以上的公链共有 9 个, TON 和 Aptos 都超过了 Ethereum。

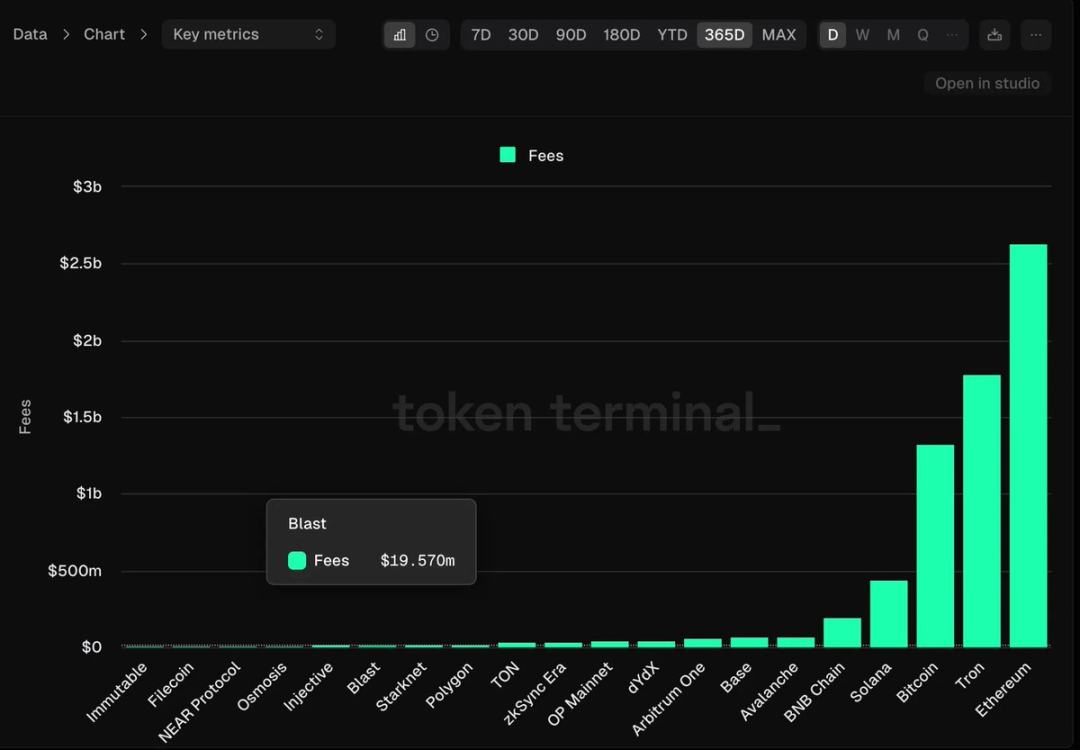

4)从费用角度,排名前 5 位的是 Ethereum, Tron, Bitcoin, Solana 和 BNB,就连 10 名开外的 Polygon, Blast, TON, Starknet 一年也可以产生 2000-3000 万美元的费用收入,认为这些链「没有流量」是不合理的。

面对破碎的多链现状,有两种「去碎片化」思路:

一种认为多链是未来,链抽象帮助解决碎片化问题,让用户在多链之间畅通无阻。

一种认为单链是未来,目前的小碎片之后都会灭亡,应该集中资源发展强势 L1。

单链未来显然是站不住脚的。

1)任何单体链的扩容都不可能是无限的。如果你对 Web3 的未来有信心,就不会天真地认为能将整个 Web3 建立在一个状态机上。

2)不存在完美的链,区块链不可能三角之间总要做权衡,不同链的优势是相对场景而言的。

3)依赖单一链=集中风险,如果出问题,整个生态系统可能受到严重影响。

4)单一、集中的生态系统是对创新性的扼杀和去中心化精神的背离。

未来也不可能「只有头部链和应用有流量,所以不需要链抽象」。

1)愈发多元的 L2 生态:目前 L2 Beat 收录的 L2 超过了 100 条,待上线的超过 80 条。Unichain, Movement 等也将登场,我们无法预测一年后前三大 L2 的位置是否还和今日一致。

2)新 EVM L1 的崛起:新兴的并行 EVM L1,如 Monad, Sei 等因可扩展性优势受到了广泛关注和资本青睐。Berachain 也吸引了大量社区成员。

3)非 EVM 生态的活跃:Solana 上出现了 Sonic 这样 EVM 兼容的 L2 项目。Move 语言的 Sui, Aptos 因技术创新备受青睐,生态也初具规模。

4)Appchain 部署门槛持续降低:@AndreCronjeTech 曾发文表示 L2/Appchain 的建造复杂性被低估了,而评论区的 @ItsAlwaysZonny 和 @0xkatz 在十几分钟内就部署好了一条 andrechain,并且表示每个月的运营成本只需要一千美元。

总结来说,我们面临的是一个不可逆转的多链未来,链抽象的到来不以任何个人意志为转移。

二、链抽象把风险也抽象了,会带来安全问题

对这个问题的回答包括三个要点:

在链抽象的交易逻辑下,用户对每笔交易的底层交互逻辑保有知情权。

链抽象的出发点并非去干涉用户与什么 dApp 交互的决策,而是使用户做好的决策更无感、更高效地得到执行。

有很多种方案可以帮助用户判断要不要信任 dApp。

首先,链抽象并没有剥夺用户知情权,或者掩盖底层交互。用户随时可以检查每一笔交易的详情。

其次,链抽象也不会平白无故提高用户和所谓不安全 dApp 的交互意愿和频率。

一个事实是:当用户计划使用一款 dApp 的时候,已经默认「该 dApp 会选择一个值得信任的链,并且产生值得信任的交互」。

是用户的信任驱使其做出与 dApp 交互的决策,链抽象并非干涉用户决策,只是在用户决策之后提高了交互效率。

所以交互安全问题的核心还是用户如何决策,而不在于决策后如何执行。目前已经有很多方案去帮助用户思考和决策要不要信任某个 dApp,链抽象方案的风控层是其中之一。

三、链抽象并没有根本上解决碎片化问题

这个问题的提出和大单体链沙文主义有异曲同工之处,说白了这不是链抽象的问题,而是提问者的幻想。

我们从两个受众群体出发去定义碎片化问题的解决。

对于用户来说,碎片化带来的最直接的问题就是:需要在多链之间手动桥接,需要准备不同的 gas 代币,需要频繁在多链之间管理余额。

而链抽象已经解决了这个问题,允许用户使用任意链的任意代币余额和任意 dApp 交互,任意链上的流动性在购买力上都是等效的。

对于开发者来说,碎片化问题的解决有两种思路:

1)全链部署智能合约,但用户侧体验的割裂依然存在。

2)只在一条链上部署,但可以被任意链的用户访问,可以无缝引入其余链的流动性,这就是链抽象的解决方案。

所以链抽象已经可以从用户侧和开发者侧都解决碎片化问题。

至于所谓的完全统一底层区块链流动性,这是不可行的。不同区块链之间存在共识机制、数据结构和经济模型等的根本差异,不可能做到原子化的等效,否则就还是回到了要在单一链上建立整个 Web3 的问题。

关于「链抽象」的常见误解

关于「链抽象」的常见误解 作者:HelloLydia¹³ 来...

不得不说,Solana 确实是这轮牛市中热度最高的链了,前有 DePin 热潮中超过半数明星项目出自 Solana 生态,后有一波又一波的 Meme 热潮,不可谓不热闹。

那么,目前我们看到的 Solana 生态的高收益主要来自哪儿呢?这样火爆的状态又能可持续多久?

Solana 链上费用情况一览

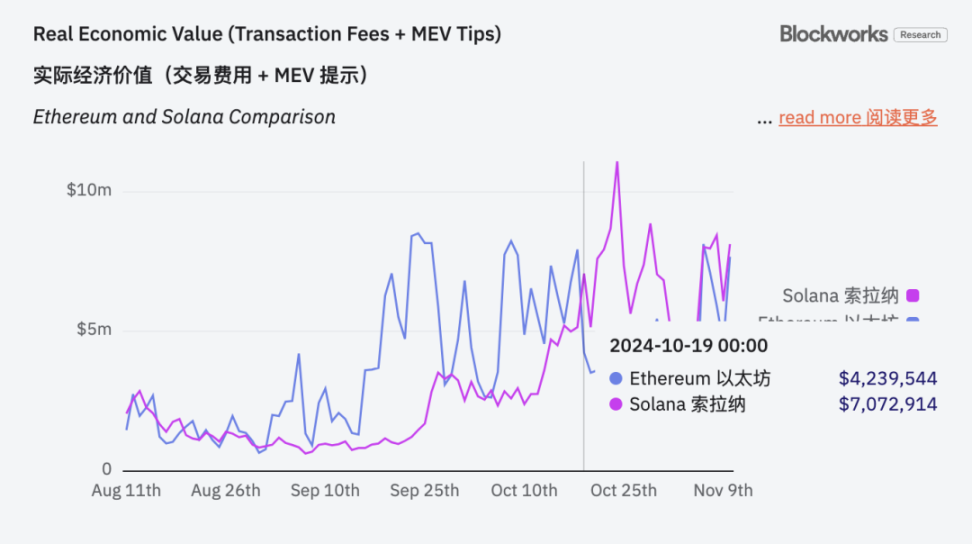

和以太坊类似,Solana 的链上收入也包括基础交易手续费、MEV小费等。以太坊在EIP1599提案之后,将所有的基础 Base 费销毁,MEV 小费则直接奖励给验证节点,Solana 也有类似的销毁机制,将基础手续费按固定比例销毁(初期设定 50%),剩下的分配给验证者。

因此,在对比以太坊和 Solana 链上收入时,所有被销毁的基础交易费用也纳入其中。

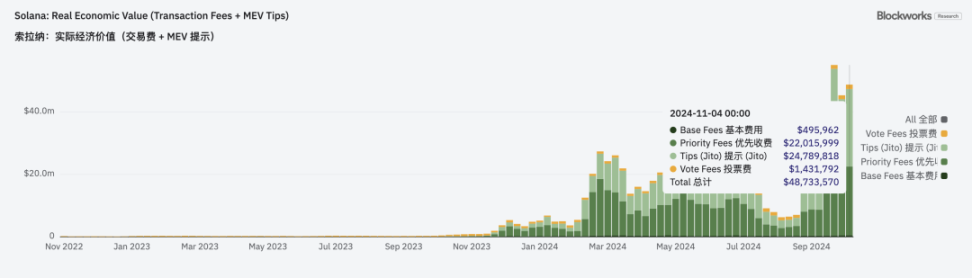

具体来说,Solana 的链上收入包括基础费用、有限交易费用、小费(Jito)和投票费用,如下图所示。

从这张图所展示的 Solana 链上每日费用变化趋势来看,相比其他两项来说,基础交易费和投票费用变化不是太大,但是优先交易费用和小费自今年三月以来获得了飞速增长。

那么,这两项费用分别是什么呢?优先交易费很好理解,即用户为了加快交易速度而支付的费用,一般在交易的时候直接添加。小费(Jito)则是用户给验证者支付的额外费用,一般用于 MEV 相关的交易,定向支付。

这两者的快速增长,都意味着 Solana 网络的活跃性提升、DeFi 活动增多导致的网络拥堵加剧,用户更愿意通过增加优先交易费的方式提升交易速度,同时验证者通过优化交易顺序捕获的 MEV 机会也增多。

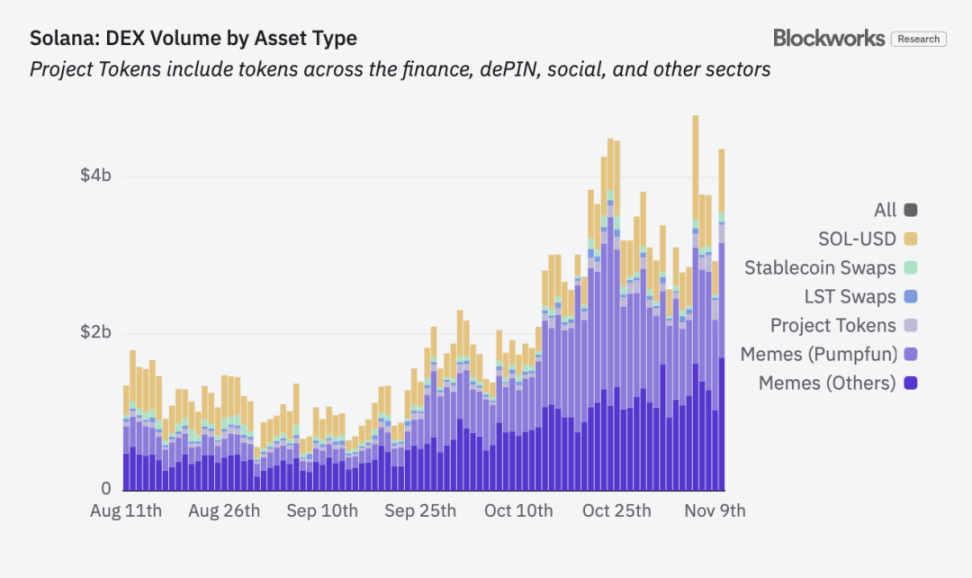

那么,Solana 链上的 DeFi 交易具体是哪些,是不是完全是 Meme 驱动的?

通过上图数据不难看出,Solana 链上的交易主要包括 Meme(Pumpfun)、Meme(其他)、项目 Token、LST Token、稳定币和 SOL 交易等,其中项目 Token除了以上列出来的所有类别,还包括 DePin、SocialFi 等。

最近两个月,所有 Meme 的交易量占比从 48% 提升到了 74%,当然,其他几项交易量比重的大幅缩水并不意味着交易量的下降,在行情上行之际,Solana 链上的项目 Token、LST、稳定币以及 SOL 交易量都有了大幅增长,但是,Meme 的增幅实在太夸张,最近两个月增长了 667%,所以,相比较起来其他交易占比才大幅下降。

这也印证了上面的数据,因为 Meme 交易量的迅猛增长,且在 Meme 交易中「时间就是金钱」这一信念的驱使下,用户自然更加愿意支付优先交易费。而链上交易越活跃,MEV 的机会也就越多。

Solana 链上活跃 Dapp

1)DEX

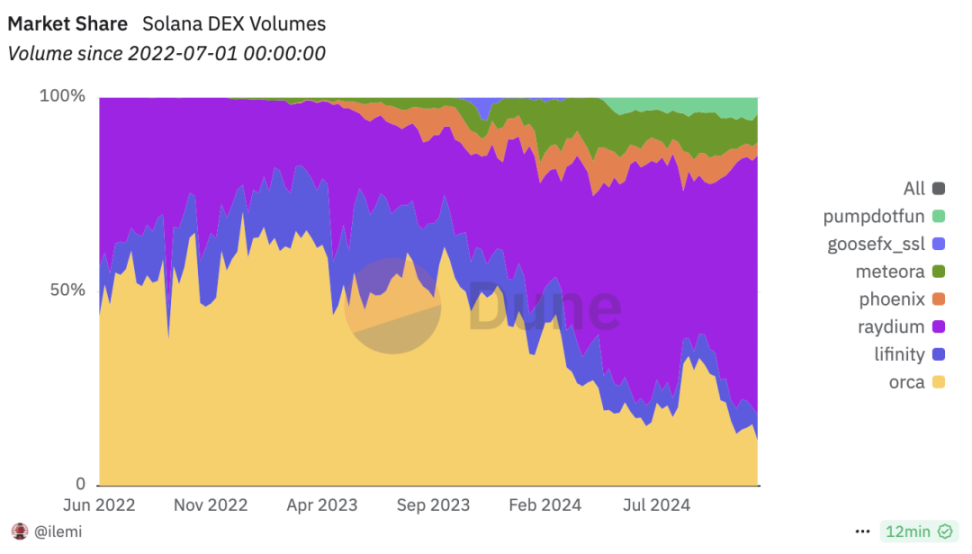

目前 Solana 链上以 Meme 交易为主,自然一众 DEX 是最活跃的 Dapp 了,目前 Solana 生态一众的DEX中,热度最高的要数 Raydium,下图数据显示,得益于 Meme 的爆发,目前和 Meme 深度绑定的 Raydium 已经占据整个 Solana 生态交易量的 63.5%,而一开始占据 Solana 生态绝对优势的 Orca 随着 Meme 交易量的爆发,市场份额被不断挤压,已经从超过 60% 的份额到降至目前的 15% 左右。

PumpFun 作为 Meme 发射平台,其自带的 Meme 交易功能,也在这一波 Meme 爆发中交易量占比将近 5%,而且有逐渐增加的趋势。

Solana 生态 DEX 市场份额占比,来源:Dune.com

2)聚合 DEX 及交易机器人

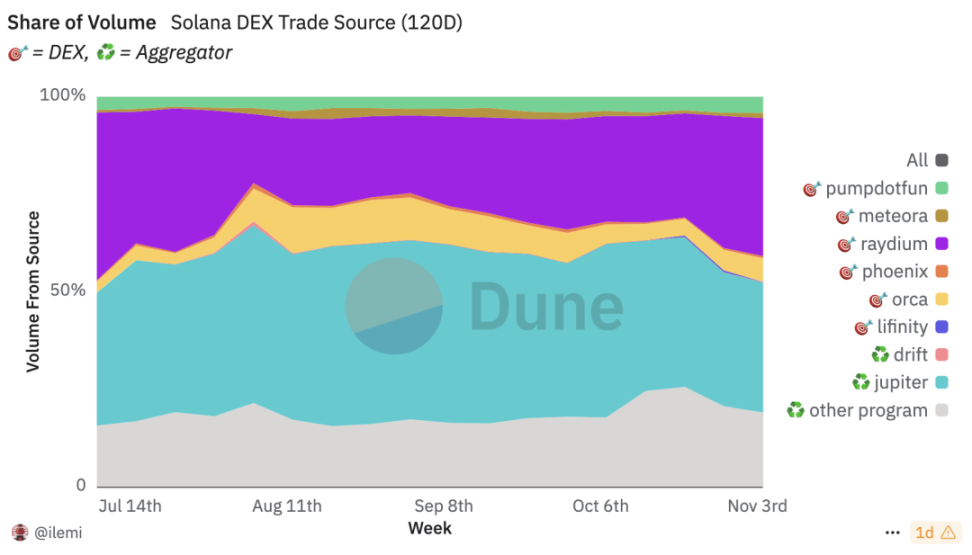

除了 DEX 的直接交易之外,Solana 生态中的聚合 DEX 以及交易机器人也非常活跃。下图展示按交易来源划分的 Solana 生态 DEX 市场份额,最新数据显示 Jupiter 交易量占 33%,其他协议(包括交易机器人)占 19%。

按交易来源划分的 Solana DEX 市场份额,来源:Dune.com

Jupiter 作为 Solana 生态中最大的聚合交易 Dex,目前 TVL 突破 15.7 亿美元创下新高,而且最近 Jupiter 动作非常多:

先是 10 月 2 日「未申领的 2.3 亿枚 JUP 用于延长和资助 ASR」提案获得通过,主动权益质押奖励(ASR)将再延续一年;

随后在 10 月 8 日推出移动应用程序,支持 Apple Pay、信用卡等多种支付方式,被认为是一个新的法 B 通道;

10 月 17 日又推出Solana MemeCoin 终端「Ape Pro」,着力实现 MEV 保护,改善交易中的三明治攻击现象。

一系列动作之下,Token JUP 的价格也非常强势。

除了聚合交易平台之外,Solana 生态中的交易机器人也非常活跃,超过 10% 的交易由交易机器人贡献,其中收入排名前四的分别为 Photon、Trojan、BONKbot 和 Banana Gun。Photon 过去三十天的收入达到 2985 万美元,成为 Solana 生态中仅次于 Solana 主链收入的协议。除了 Solana 主链和 Pump 协议之外,Solana 生态收益前五协议的其他三席全是交易机器人,吸金能力可见一斑。

Solana 生态协议收益排名,来源:DefiLlama

3)其他 Dapp

尽管在整个 Meme 季中,围绕 Meme 的 DEX、聚合 DEX 以及交易机器人非常火热,不过,随着 Solana 链上的火热,SOL 价格也一路水涨船高,从而带动生态中的质押、再质押、借代、杠杆等协议,以下是目前比较热门的几个 Dapp。

Jito

Jito 目前已经是 Solana 生态中 TVL 最高的 DApp,TVL 超过 30 亿美元,占 Solana 整个生态 TVL 的三分之一以上。Jito 支持用户存入 Solana 或者 Solana 的 LST Token 进行再质押,相比于其他质押协议,Jito 最大的特色是其 MEV 套件,通过对 Solana 生态中的交易提取 MEV 收入,将这部分收入分配给质押者,从而提高质押者的收入。

目前 Jito 的再质押存款已经达到 2500 万美元的硬顶,表示第二阶段将提高上限以满足更多用户的质押需求。

Kamino

Kamino 是 Solana 生态中顶级的稳定币和 LST 资产收益平台,同时整合了借代、流动性提供和杠杆等功能,目前整个协议的 TVL 已经达到了 20 亿美元。

Kamino 支持一键式自动复利集中流动性策略,方便用户通过控制借代资金来最大化收益。另外今年第四季度预计将推出 Lend V2 ,届时将允许无许可创建不同的借代市场,满足更广泛的用户需求,以及引入自动化单一资产借代金库,跨市场聚合流动性,以期成为 Solana 链上金融的基础层。

Marinade

Marinade 也是 Solana 生态的流动性质押协议,目前 TVL17.9 亿,仅次于 Raydium 位列第五名。不过同为流动性质押协议,Marinade 协议收益远不如 Jito,近期 Marinade 在力推面向机构投资者的 Solana 质押服务,这一个半月来 TVL 上涨近 50%。

小结

Meme 热潮确实带动了整个 Solana 生态的火热,最直接的体现是 Solana 的链上收益以及用户活跃度。

不过目前的 Meme 毕竟只是牛市行情下特定时期的产物,一旦进入熊市,MeMe 行情若不再持续,Solana 生态如何保住公链的领先优势是需要考虑的事情。就像曾经火爆出圈的 NFT 行情,盛宴过后也是一地鸡毛,Solana 能否借势 MeMe 的火热,打造更加健康的生态收益结构呢?

链上费用超以太坊 SOL 真的要取代 ETH 的地位了?

链上费用超以太坊 SOL 真的要取代 ETH 的地位了? 撰...