WealthBee宏观月报:美联储降息东风起,加密市场新一轮行情已箭在弦上

美联储如期开始 50 个基点的降息,降息周期正式开启,全球流动性会进入新的宽松周期;受此影响,全球股市集体走高,标普 500 和道琼斯指数继续创历史新高,亚太地区股市表现亮眼;加密市场享受降息红利,比特币价格突破 66000 美元,新一轮上升行情或正在酝酿。

在本月 FOMC 会议之前,美国公布了最新的非农和通胀数据:美国最新非农就业人数新增 14.2 万人,不及预期;8 月 CPI 同比上升 2.5% ,连续 5 个月下降。在如今降息的关口下,非农数据不及预期或许反而是利好,增加了市场对于降息的期待。

随后,在市场的注目下,美国联邦储备委员会当地时间 18 日宣布,将联邦基金利率目标区间下调 50 个基点,降至 4.75% 至 5.00% 之间的水平。时隔四年,美联储终于迎来了新的降息周期。至此,全球流动性周期会进入新的宽松阶段,投资人可以好好舒一口气了。

2024 年降息之后,各类主要资产的主要变化如下:

1.美债:降息前美债通常上涨,市场提前反映降息预期。降息后短期内波动可能加剧,但随着时间的推移,不同经济复苏情况下的利率走势会出现分化。2. 黄金:降息前黄金往往表现较好,因为避险需求上升。降息后,黄金可能会继续受到青睐,但具体情况还取决于经济是否“软着陆”以及其他市场因素。3. 纳指:在衰退式降息中,纳指的表现依赖于基本面的修复。在预防式降息后,股市往往因降息带来的积极经济效果而上涨。4. BTC:与 2019 年降息周期相比,BTC 在 2024 年的降息预期影响下,回调来得更早。尽管短期内 BTC 可能会出现震荡或回调,但长期看涨,且预计回调的力度和时间将小于 2019 年。

降息后,黄金 ETF 和股票 ETF 流向能反映市场对不同资产偏好的变化。美联储对 GDP 增速、失业率和通胀的预测调整会影响市场对经济前景的看法,从而影响资产价格。降息虽可能提振市场情绪、增加对风险资产的需求,但市场预期与实际经济数据的差距也会引发情绪波动,且这些变化受经济数据、市场预期、政策动向等多种因素影响。

本次降息的幅度还是略超华尔街的预期,毕竟历史上,只有经济出现衰退的场景下,美联储才会激进地起手 50 个基点。

然而,在鲍威尔的讲话中,美国经济仍处在可控地运行之下,并无太大的衰退担忧。我们在上期月报中提过,美联储此次降息为“预防式降息”,而 50 个基点的开端,彰显了美联储对抗衰退风险的态度。激进的开始并不意味着持续的激进。美联储下修 GDP 增长预期(从 2.1% 下调至 2.0% ),上修失业预期(从 4.0% 大幅上调了至 4.4% ),谨慎地维持经济软着陆的发展路径。

从历史上看,除非是衰退之后的应急降息,之前的预防式降息都促使了全球资产的牛市,同时由于美元供给增加,导致美元出现贬值。本次降息属于典型的预防式降息,我们也有理由相信这会进一步推动资产价格复现历史走势。

降息前后市场分歧非常剧烈。在月初的 3 号和 6 号,美股经历了两天的大跌;降息之后,美股直接跳空高开高举高打,标普 500 再次创下历史新高。

正如上一章节分析的那样,在预防式降息的情况下,资产价格往往会走牛。尽管 50 个基点起手不免让人有衰退的担忧,导致黄金价格持续走高,但我们依旧认为美股仍存在机会——流动性的宽松和借贷成本的下降会对冲掉市场中隐藏的衰退担忧。

一般来讲,降息最先有利于小盘股,因为市场风险偏好的改变会最先使得资金流入高波动品种。从罗素 2000 指数上看,市场也确实按照这个预期在走。

然而,对冲基金似乎不这么认为。根据高盛集团截至 9 月 20 日的主经纪商周报,对冲基金上周以四个月来最快速度买入美国科技股、媒体股和电信股,依旧延续着 AI 相关的主题投资。

在美联储利率决定的第二天,纳斯达克 100 指数创下 8 月初以来的最大盘中涨幅。然而从周线来看,罗素 2000 指数跑赢了科技股为主的纳斯达克 100 指数。表面上看黄金、小盘、大盘都在涨,但背后其实有人押注衰退,有人交易降息,还有人继续拥抱 AI,市场并没有一致的预期,但总体来说有逻辑地向都在享受着流动性宽松的红利。

从全球市场角度来讲,降息确实带来了市场很好的反馈。在本月,除了标普 500 和道琼斯,德国 DAX、印度孟买 Sensex 30、印尼雅加达 JKSE、新加坡海峡指数 STI 都创下了历史新高,亚太市场表现非常亮眼。因此,从全球的角度来看,投资者总体还是对降息之后的投资环境还是非常有信心的,我们也期待后续牛市的延续。

降息所带来的影响不光反映在传统金融市场,也蔓延到了加密领域。尽管现货 ETF 数据不直接决定价格走势,但它能反映美国投资者的情绪。之前投资者情绪低迷,购买力不强,但首次降息后,投资者的风险偏好有所上升。最新的 BTC 现货 ETF 数据显示,仅三家机构持仓未变,灰度轻微减持 9 枚 BTC,而其他机构如贝莱德、富达和 ARK 均增持超过 1, 000 枚 BTC。

比特币价格在月初经历了数根大阴线,随后进入反弹,从最低不到 53000 美元反弹至 66000 美元以上,可谓是完成了一波大逆袭。作为风险资产,比特币也必然会享受到足够的降息红利。从比特币 ETF 流入数据来看,自从 18 日降息之后,美国比特币 ETF 一直呈现净流入的趋势。

从 ETH 的流入数据来看,ETH 难得出现自上市以来的连续流入。我们认为 ETH/BTC 汇率已经跌至 0.04 以下,已经极具性价比,后续的资产配置中可以跟随以太坊 ETF 进行一定的抄底。

在 2019 年的降息周期中,比特币(BTC)在首次降息后虽有短暂上涨,但随后进入下行趋势,从最高点回落,经历 175 天的调整期,价格下跌约 50% 。与 2019 年不同,今年由于市场对降息预期的不断变化,BTC 的调整来得更早。自 3 月达到年度峰值以来,BTC 已经历了 189 天的震荡回调期,最大跌幅达到 33% 。历史数据表明,尽管短期内 BTC 可能继续波动或回调,但预计调整的幅度和持续时间将小于 2019 年的周期。长期而言,BTC 后市依然看涨。

在本月,贝莱德最新的一篇关于比特币研究的报告——《比特币:一种独特的风险分散工具》——备受关注。这篇研报的副标题为:比特币对投资者的吸引力在于它脱离了传统的风险和回报驱动因素。文章署名为贝莱德 ETF 和指数投资部门的首席投资官 Samara Cohen,贝莱德数字资产部门主管 Robert Mitchnick,以及贝莱德全球宏观固收头寸主管 Russell Brownback。

研报指出,比特币波动性大,单独来看显然是一种“高风险”资产。然而,比特币面临的大部分风险和潜在回报驱动因素与传统的“高风险”资产有着根本区别,使其不适合大多数传统金融框架,包括一些宏观评论员采用的“风险偏好”(risk on)与“风险规避”(risk off)框架。目前来看,市场对于这种新兴资产的理解仍不成熟。

值得一提的是,贝莱德在研报中指出,许多人向贝莱德咨询关于在资产配置中增加比特币的意见,这些人担忧美国债务问题,并试图寻找对冲美元风险的投资品,而比特币成为他们着眼的对象。这种天然去中心化的资产能够对冲掉中心化央行固有的结构性风险。

因此,随着全球投资界努力应对不断加剧的地缘政治紧张局势、对美国债务和赤字状况的担忧以及全球政治不稳定性加剧,比特币可能被视为一种越来越独特的风险分散工具,可以抵御投资者在其投资组合中可能面临的一些财政、货币和地缘政治风险因素。我们也有理由相信,这将会成为全球投资者的一种共识,毕竟在寻求风险对冲的道路上,我们从未停下脚步。

流动性宽松周期如约而至,美联储 50 个基点宣誓了对抗经济衰退的决心,全球资产(无论是风险资产还是避险资产)都在朝着步步高升的方向进行,各自博弈着各自的预期。在美元宽松的环境下,普涨的情况并无需过度担心流动性分配不均而导致的“此消彼长”的情况。因此,拥抱加密货币,或许是享受流动性宽松 避险美国债务问题的“戴维斯双击”的明智之举。

一、只有尾部的链和应用才需要链抽象,头部不需要

我们从两个角度论证这种观念的错误之处:

现状并非 「只有头部链和应用有流量」。

未来不可能建立在单链之上,也不会 「只有头部链和应用有流量」。

目前的多链生态并非 「只有头部链和应用有流量,所以不需要链抽象」。

需要明确的一点是,C 端用户的社交媒体流量感知与链的实际运营状况之间并不对等。

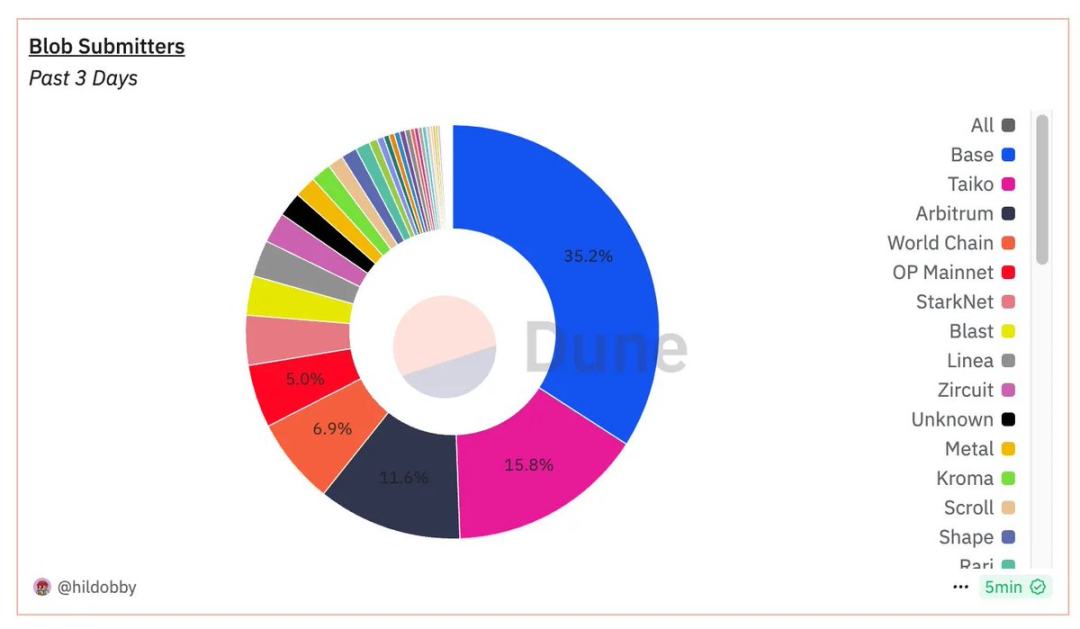

1)风头正盛的 Base 链的真正起量始于 3 月,距今也只有 8 个月的历史。从向以太坊提交的 blob 数量看,Base 的优势并非碾压性的。

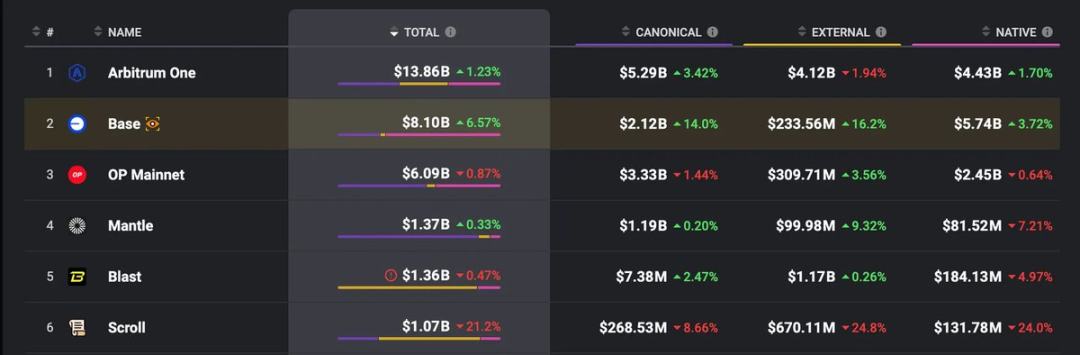

2)从 TVL 角度,一些 C 端用户当下感知不明显的 L2,比如 Arbitrum, Mantle 等沉淀了大量的 TVL,而链抽象可以将这部分沉淀的流动性真正利用起来。

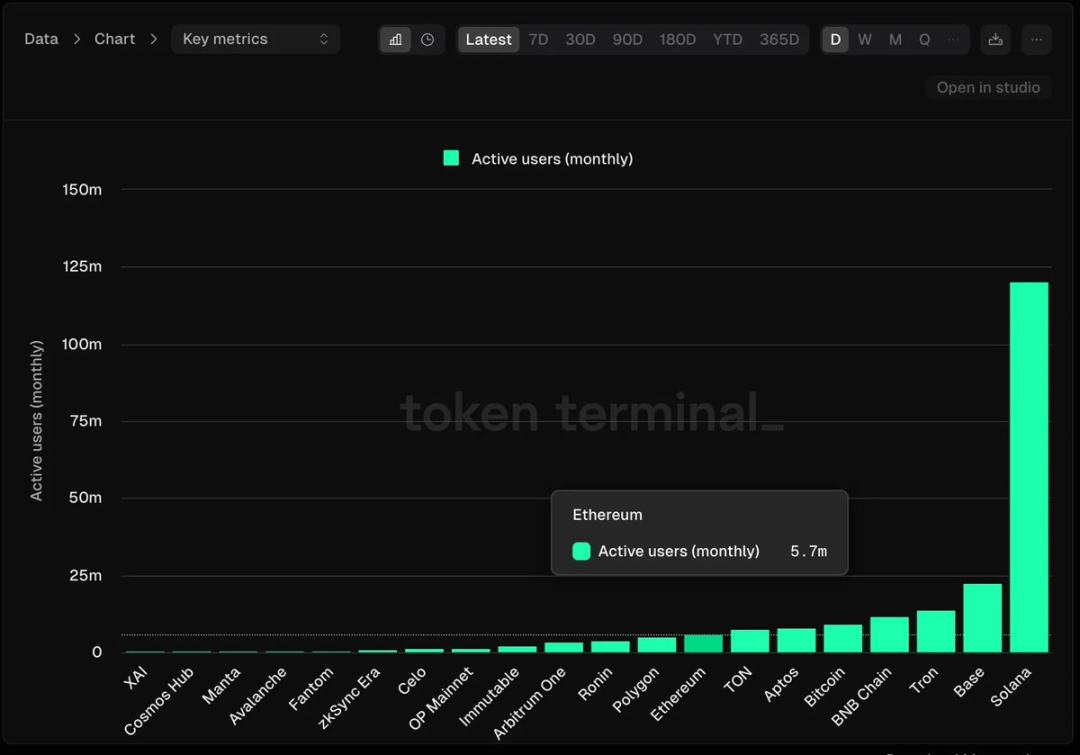

3)从月活角度,Solana 遥遥领先,500 万月活以上的公链共有 9 个, TON 和 Aptos 都超过了 Ethereum。

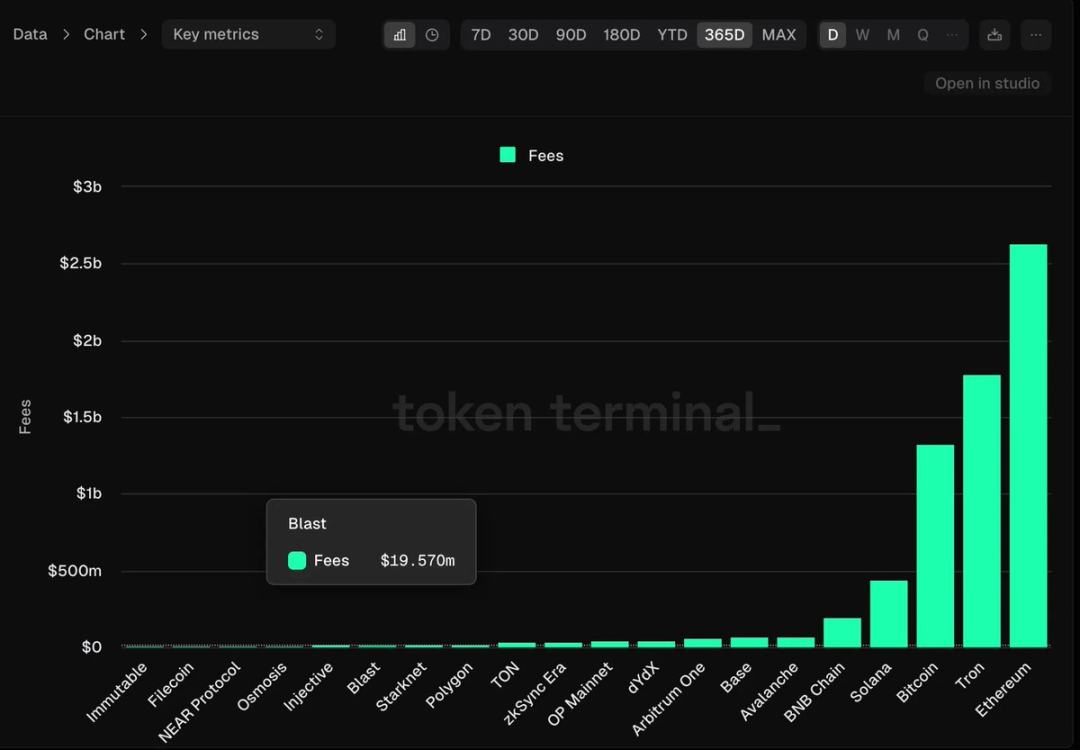

4)从费用角度,排名前 5 位的是 Ethereum, Tron, Bitcoin, Solana 和 BNB,就连 10 名开外的 Polygon, Blast, TON, Starknet 一年也可以产生 2000-3000 万美元的费用收入,认为这些链「没有流量」是不合理的。

面对破碎的多链现状,有两种「去碎片化」思路:

一种认为多链是未来,链抽象帮助解决碎片化问题,让用户在多链之间畅通无阻。

一种认为单链是未来,目前的小碎片之后都会灭亡,应该集中资源发展强势 L1。

单链未来显然是站不住脚的。

1)任何单体链的扩容都不可能是无限的。如果你对 Web3 的未来有信心,就不会天真地认为能将整个 Web3 建立在一个状态机上。

2)不存在完美的链,区块链不可能三角之间总要做权衡,不同链的优势是相对场景而言的。

3)依赖单一链=集中风险,如果出问题,整个生态系统可能受到严重影响。

4)单一、集中的生态系统是对创新性的扼杀和去中心化精神的背离。

未来也不可能「只有头部链和应用有流量,所以不需要链抽象」。

1)愈发多元的 L2 生态:目前 L2 Beat 收录的 L2 超过了 100 条,待上线的超过 80 条。Unichain, Movement 等也将登场,我们无法预测一年后前三大 L2 的位置是否还和今日一致。

2)新 EVM L1 的崛起:新兴的并行 EVM L1,如 Monad, Sei 等因可扩展性优势受到了广泛关注和资本青睐。Berachain 也吸引了大量社区成员。

3)非 EVM 生态的活跃:Solana 上出现了 Sonic 这样 EVM 兼容的 L2 项目。Move 语言的 Sui, Aptos 因技术创新备受青睐,生态也初具规模。

4)Appchain 部署门槛持续降低:@AndreCronjeTech 曾发文表示 L2/Appchain 的建造复杂性被低估了,而评论区的 @ItsAlwaysZonny 和 @0xkatz 在十几分钟内就部署好了一条 andrechain,并且表示每个月的运营成本只需要一千美元。

总结来说,我们面临的是一个不可逆转的多链未来,链抽象的到来不以任何个人意志为转移。

二、链抽象把风险也抽象了,会带来安全问题

对这个问题的回答包括三个要点:

在链抽象的交易逻辑下,用户对每笔交易的底层交互逻辑保有知情权。

链抽象的出发点并非去干涉用户与什么 dApp 交互的决策,而是使用户做好的决策更无感、更高效地得到执行。

有很多种方案可以帮助用户判断要不要信任 dApp。

首先,链抽象并没有剥夺用户知情权,或者掩盖底层交互。用户随时可以检查每一笔交易的详情。

其次,链抽象也不会平白无故提高用户和所谓不安全 dApp 的交互意愿和频率。

一个事实是:当用户计划使用一款 dApp 的时候,已经默认「该 dApp 会选择一个值得信任的链,并且产生值得信任的交互」。

是用户的信任驱使其做出与 dApp 交互的决策,链抽象并非干涉用户决策,只是在用户决策之后提高了交互效率。

所以交互安全问题的核心还是用户如何决策,而不在于决策后如何执行。目前已经有很多方案去帮助用户思考和决策要不要信任某个 dApp,链抽象方案的风控层是其中之一。

三、链抽象并没有根本上解决碎片化问题

这个问题的提出和大单体链沙文主义有异曲同工之处,说白了这不是链抽象的问题,而是提问者的幻想。

我们从两个受众群体出发去定义碎片化问题的解决。

对于用户来说,碎片化带来的最直接的问题就是:需要在多链之间手动桥接,需要准备不同的 gas 代币,需要频繁在多链之间管理余额。

而链抽象已经解决了这个问题,允许用户使用任意链的任意代币余额和任意 dApp 交互,任意链上的流动性在购买力上都是等效的。

对于开发者来说,碎片化问题的解决有两种思路:

1)全链部署智能合约,但用户侧体验的割裂依然存在。

2)只在一条链上部署,但可以被任意链的用户访问,可以无缝引入其余链的流动性,这就是链抽象的解决方案。

所以链抽象已经可以从用户侧和开发者侧都解决碎片化问题。

至于所谓的完全统一底层区块链流动性,这是不可行的。不同区块链之间存在共识机制、数据结构和经济模型等的根本差异,不可能做到原子化的等效,否则就还是回到了要在单一链上建立整个 Web3 的问题。

关于「链抽象」的常见误解

关于「链抽象」的常见误解 作者:HelloLydia¹³ 来...

不得不说,Solana 确实是这轮牛市中热度最高的链了,前有 DePin 热潮中超过半数明星项目出自 Solana 生态,后有一波又一波的 Meme 热潮,不可谓不热闹。

那么,目前我们看到的 Solana 生态的高收益主要来自哪儿呢?这样火爆的状态又能可持续多久?

Solana 链上费用情况一览

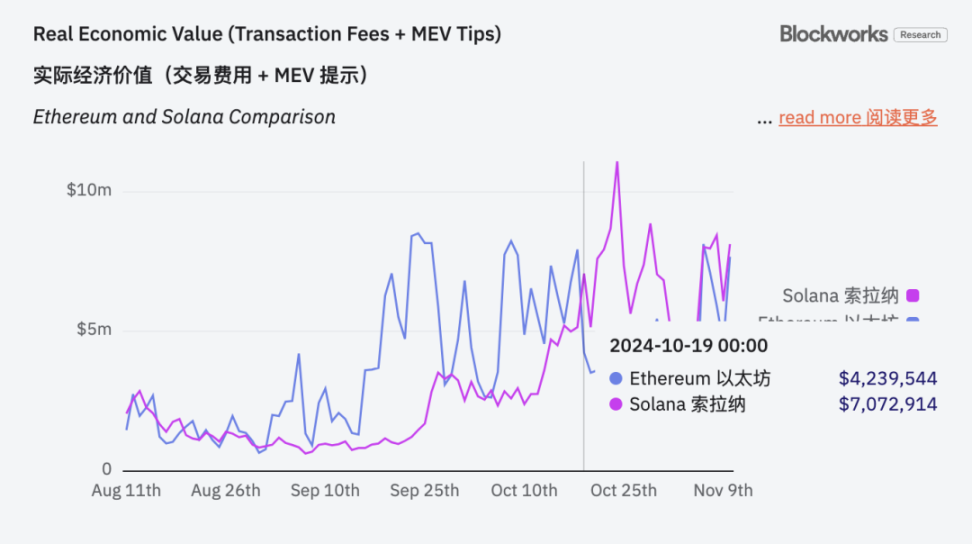

和以太坊类似,Solana 的链上收入也包括基础交易手续费、MEV小费等。以太坊在EIP1599提案之后,将所有的基础 Base 费销毁,MEV 小费则直接奖励给验证节点,Solana 也有类似的销毁机制,将基础手续费按固定比例销毁(初期设定 50%),剩下的分配给验证者。

因此,在对比以太坊和 Solana 链上收入时,所有被销毁的基础交易费用也纳入其中。

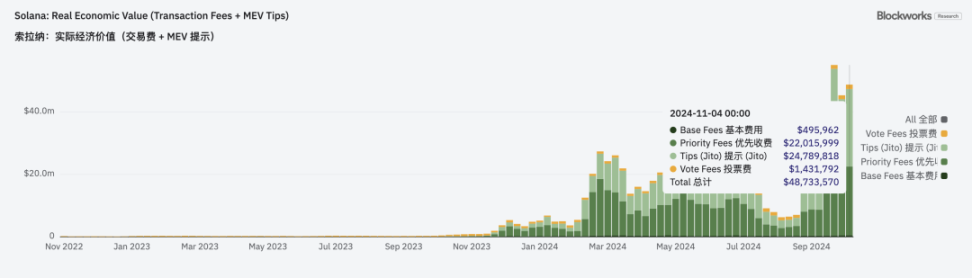

具体来说,Solana 的链上收入包括基础费用、有限交易费用、小费(Jito)和投票费用,如下图所示。

从这张图所展示的 Solana 链上每日费用变化趋势来看,相比其他两项来说,基础交易费和投票费用变化不是太大,但是优先交易费用和小费自今年三月以来获得了飞速增长。

那么,这两项费用分别是什么呢?优先交易费很好理解,即用户为了加快交易速度而支付的费用,一般在交易的时候直接添加。小费(Jito)则是用户给验证者支付的额外费用,一般用于 MEV 相关的交易,定向支付。

这两者的快速增长,都意味着 Solana 网络的活跃性提升、DeFi 活动增多导致的网络拥堵加剧,用户更愿意通过增加优先交易费的方式提升交易速度,同时验证者通过优化交易顺序捕获的 MEV 机会也增多。

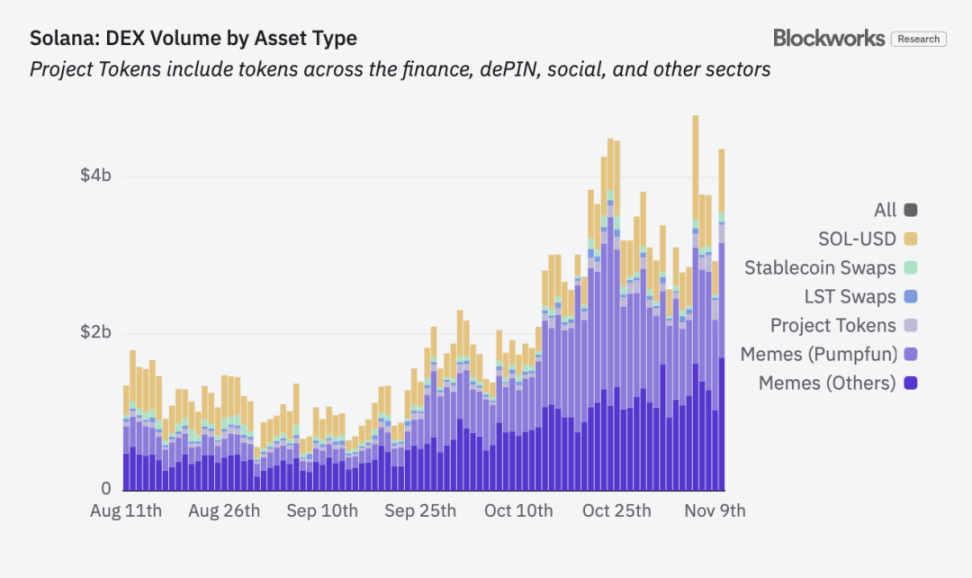

那么,Solana 链上的 DeFi 交易具体是哪些,是不是完全是 Meme 驱动的?

通过上图数据不难看出,Solana 链上的交易主要包括 Meme(Pumpfun)、Meme(其他)、项目 Token、LST Token、稳定币和 SOL 交易等,其中项目 Token除了以上列出来的所有类别,还包括 DePin、SocialFi 等。

最近两个月,所有 Meme 的交易量占比从 48% 提升到了 74%,当然,其他几项交易量比重的大幅缩水并不意味着交易量的下降,在行情上行之际,Solana 链上的项目 Token、LST、稳定币以及 SOL 交易量都有了大幅增长,但是,Meme 的增幅实在太夸张,最近两个月增长了 667%,所以,相比较起来其他交易占比才大幅下降。

这也印证了上面的数据,因为 Meme 交易量的迅猛增长,且在 Meme 交易中「时间就是金钱」这一信念的驱使下,用户自然更加愿意支付优先交易费。而链上交易越活跃,MEV 的机会也就越多。

Solana 链上活跃 Dapp

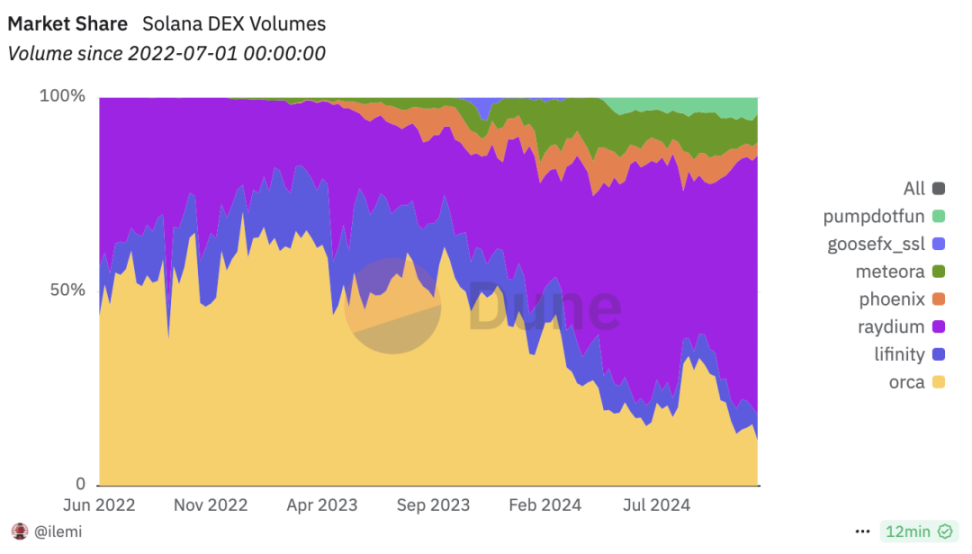

1)DEX

目前 Solana 链上以 Meme 交易为主,自然一众 DEX 是最活跃的 Dapp 了,目前 Solana 生态一众的DEX中,热度最高的要数 Raydium,下图数据显示,得益于 Meme 的爆发,目前和 Meme 深度绑定的 Raydium 已经占据整个 Solana 生态交易量的 63.5%,而一开始占据 Solana 生态绝对优势的 Orca 随着 Meme 交易量的爆发,市场份额被不断挤压,已经从超过 60% 的份额到降至目前的 15% 左右。

PumpFun 作为 Meme 发射平台,其自带的 Meme 交易功能,也在这一波 Meme 爆发中交易量占比将近 5%,而且有逐渐增加的趋势。

Solana 生态 DEX 市场份额占比,来源:Dune.com

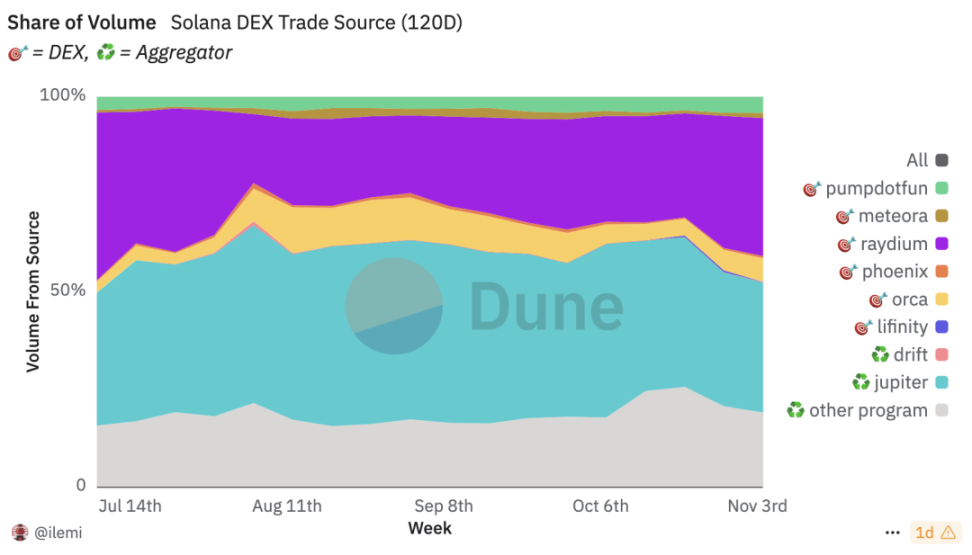

2)聚合 DEX 及交易机器人

除了 DEX 的直接交易之外,Solana 生态中的聚合 DEX 以及交易机器人也非常活跃。下图展示按交易来源划分的 Solana 生态 DEX 市场份额,最新数据显示 Jupiter 交易量占 33%,其他协议(包括交易机器人)占 19%。

按交易来源划分的 Solana DEX 市场份额,来源:Dune.com

Jupiter 作为 Solana 生态中最大的聚合交易 Dex,目前 TVL 突破 15.7 亿美元创下新高,而且最近 Jupiter 动作非常多:

先是 10 月 2 日「未申领的 2.3 亿枚 JUP 用于延长和资助 ASR」提案获得通过,主动权益质押奖励(ASR)将再延续一年;

随后在 10 月 8 日推出移动应用程序,支持 Apple Pay、信用卡等多种支付方式,被认为是一个新的法 B 通道;

10 月 17 日又推出Solana MemeCoin 终端「Ape Pro」,着力实现 MEV 保护,改善交易中的三明治攻击现象。

一系列动作之下,Token JUP 的价格也非常强势。

除了聚合交易平台之外,Solana 生态中的交易机器人也非常活跃,超过 10% 的交易由交易机器人贡献,其中收入排名前四的分别为 Photon、Trojan、BONKbot 和 Banana Gun。Photon 过去三十天的收入达到 2985 万美元,成为 Solana 生态中仅次于 Solana 主链收入的协议。除了 Solana 主链和 Pump 协议之外,Solana 生态收益前五协议的其他三席全是交易机器人,吸金能力可见一斑。

Solana 生态协议收益排名,来源:DefiLlama

3)其他 Dapp

尽管在整个 Meme 季中,围绕 Meme 的 DEX、聚合 DEX 以及交易机器人非常火热,不过,随着 Solana 链上的火热,SOL 价格也一路水涨船高,从而带动生态中的质押、再质押、借代、杠杆等协议,以下是目前比较热门的几个 Dapp。

Jito

Jito 目前已经是 Solana 生态中 TVL 最高的 DApp,TVL 超过 30 亿美元,占 Solana 整个生态 TVL 的三分之一以上。Jito 支持用户存入 Solana 或者 Solana 的 LST Token 进行再质押,相比于其他质押协议,Jito 最大的特色是其 MEV 套件,通过对 Solana 生态中的交易提取 MEV 收入,将这部分收入分配给质押者,从而提高质押者的收入。

目前 Jito 的再质押存款已经达到 2500 万美元的硬顶,表示第二阶段将提高上限以满足更多用户的质押需求。

Kamino

Kamino 是 Solana 生态中顶级的稳定币和 LST 资产收益平台,同时整合了借代、流动性提供和杠杆等功能,目前整个协议的 TVL 已经达到了 20 亿美元。

Kamino 支持一键式自动复利集中流动性策略,方便用户通过控制借代资金来最大化收益。另外今年第四季度预计将推出 Lend V2 ,届时将允许无许可创建不同的借代市场,满足更广泛的用户需求,以及引入自动化单一资产借代金库,跨市场聚合流动性,以期成为 Solana 链上金融的基础层。

Marinade

Marinade 也是 Solana 生态的流动性质押协议,目前 TVL17.9 亿,仅次于 Raydium 位列第五名。不过同为流动性质押协议,Marinade 协议收益远不如 Jito,近期 Marinade 在力推面向机构投资者的 Solana 质押服务,这一个半月来 TVL 上涨近 50%。

小结

Meme 热潮确实带动了整个 Solana 生态的火热,最直接的体现是 Solana 的链上收益以及用户活跃度。

不过目前的 Meme 毕竟只是牛市行情下特定时期的产物,一旦进入熊市,MeMe 行情若不再持续,Solana 生态如何保住公链的领先优势是需要考虑的事情。就像曾经火爆出圈的 NFT 行情,盛宴过后也是一地鸡毛,Solana 能否借势 MeMe 的火热,打造更加健康的生态收益结构呢?

链上费用超以太坊 SOL 真的要取代 ETH 的地位了?

链上费用超以太坊 SOL 真的要取代 ETH 的地位了? 撰...